Zeznanie podatkowe PIT-37 jest najczęściej składaną deklaracją wykazującą dochody osiągnięte w ciągu roku podatkowego. Podstawą jej uzupełnienia są otrzymane od płatnika informacje o dochodach. Wyjaśniamy, dla kogo przeznaczony jest formularz PIT-37, w jakim terminie należy go przekazać do weryfikacji urzędu skarbowego i jakie są konsekwencje nieterminowości.

Dla kogo przeznaczony jest PIT-37?

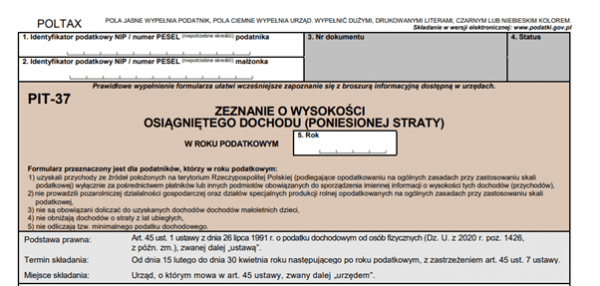

Formularz PIT-37 jest, obok PIT-36, deklaracją podatkową, po którą najczęściej sięgają podatnicy. Przeznaczony jest dla osób fizycznych, które w roku podatkowym poprzedzającym rok złożenia zeznania osiągnęły dochody opodatkowane na zasadach ogólnych - z uwzględnieniem skali podatkowej (12 proc. i 32 proc.). Dodatkowym warunkiem dla rozliczenia na druku PIT-37 jest konieczność przekazywania dochodów podatnika za pośrednictwem płatnika (np. pracodawcy) i konieczność zlokalizowania ich na terenie Polski.

Źródło: Formularz PIT-37, PDF

Po formularz PIT-37 sięgnij wówczas, gdy osiągnąłeś dochody z tytułu:

- wynagrodzenia ze stosunku pracy (lub stosunków pokrewnych),

- emerytury i renty krajowej (np. renty socjalnej),

- świadczeń i zasiłków przedemerytalnych,

- należności za członkostwo w rolniczej spółdzielni produkcyjnej (i innych spółdzielniach, które zajmują się produkcją rolną),

- zasiłków pieniężnych, które pochodzą z ubezpieczeń społecznych,

- stypendiów,

- działalności wykonywanej osobiście (np. na podstawie umowy zlecenie czy kontraktu menadżerskiego),

- praw majątkowych (w tym autorskich praw majątkowych),

- świadczeń z Funduszu Pracy oraz Funduszu Gwarantowanych Świadczeń Pracowniczych,

- pracy osób tymczasowo aresztowanych i skazanych,

- umowy aktywizacyjnej.

Kiedy rozliczenie na deklaracji PIT-37 nie jest możliwe?

Osiąganie dochodów z zamkniętej listy źródeł nie jest jedynym warunkiem, jaki musisz spełnić, aby móc rozliczyć się na deklaracji PIT-37.

Nie będziesz mógł z niej skorzystać, gdy:

- prowadziłeś pozarolniczą działalność gospodarczą (lub działów specjalnych produkcji rolnej) opodatkowaną na zasadach ogólnych z uwzględnieniem skali podatkowej (12 proc. i 32 proc.),

- jesteś zobowiązany doliczyć dochody małoletnich dzieci,

- obniżasz dochody o straty z lat ubiegłych,

- odliczasz tzw. minimalny podatek dochodowy,

- osiągnąłeś przychody zagraniczne.

Pamiętaj przy tym, że jeśli będziesz rozliczał się wspólnie z małżonkiem – warunki składania zeznania na formularzu PIT-37 muszą być spełnione zarówno przez męża, jak i żonę.

Sposoby rozliczania PIT-37

Deklarację PIT-37 możesz rozliczyć indywidualnie, wspólnie z małżonkiem lub jako osoba samotnie wychowująca dziecko. Jako podatnik – sam wskazujesz w formularzu wybrany sposób rozliczania, jeśli spełniasz ku temu warunki.

Wspólne opodatkowanie małżonków jest możliwe, jeśli małżonkowie spełnią łącznie następujące warunki:

- podlegają nieograniczonemu obowiązkowi podatkowemu,

- są w związku małżeńskim przez jakikolwiek okres w trakcie roku podatkowego, za który planują złożyć zeznanie,

- istnieje pomiędzy nimi wspólność majątkowa (współwłasność łączna) do ostatniego dnia roku rozliczeniowego.

Wniosek o wspólne opodatkowanie małżonkowie wyrażają poprzez zaznaczenie właściwej opcji w deklaracji PIT-37. Ponieważ dokument składany jest w jednym egzemplarzu w imieniu zarówno męża, jak i żony – przyjmuje się, że oświadczenie woli wyraziło oboje małżonków. To z nich, które składa zeznanie podatkowe – odpowiada karnie za fałszywe zeznanie.

Rozliczyć się jako osoba samotnie wychowująca dziecko, może rodzic lub opiekun prawny. Nie ma przy tym znaczenia jego stan cywilny – może być panną, kawalerem, wdową, wdowcem, rozwódką i rozwodnikiem. Ta forma rozliczenia jest także możliwa w przypadku osoby z orzeczoną separacją, a nawet będącą w związku małżeńskim, jeśli drugi rodzic został pozbawiony praw rodzicielskich albo odbywa karę pozbawienia wolności.

Do kiedy rozliczyć PIT-37?

Zeznanie podatkowe na formularzu PIT-37 złóż do urzędu skarbowego właściwego dla twojego miejsca zamieszkania. Weź jednak pod uwagę adres aktualny na dzień zamieszkania w dniu składania rozliczenia.

PIT-37 możesz uzupełnić i przekazać do weryfikacji urzędu skarbowego co do zasady w terminie od 15 lutego do 30 kwietnia. Jeśli zrobisz to wcześniej – twojej deklaracji podatkowej przypisana zostanie data złożenia: 15 lutego. Z kolei jeśli ostatni dzień kwietnia przypada na dzień wolny od pracy, twój termin na rozliczenie się z urzędem skarbowym ulega wydłużeniu do następnego dnia roboczego po tym okresie wolnym.

Jeśli wysyłasz deklarację za pośrednictwem Poczty Polskiej S.A., za datę wysłania przyjmuje się datę stempla pocztowego. Nie musisz się więc obawiać, czy list dotrze na czas do właściwego urzędu skarbowego, jeśli wysyłasz go na ostatnią chwilę (nawet w dniu upływu terminu). Należy jednak pamiętać, że w takiej sytuacji - aby moment nadania przesyłki poleconej był tożsamy z dotrzymaniem terminu na złożenie deklaracji - przesyłkę zawierającą naszą deklarację powinniśmy nadać w formie poleconej.

W przypadku złożenia dokumentu po 30 kwietnia 2024 r. (w sytuacji rozliczania się za 2023 r.) musisz liczyć się z konsekwencjami karno-skarbowymi. Każda sprawa rozpatrywana jest indywidualnie i może zostać uznana za wykroczenie albo jako przestępstwo skarbowe. Może również wiązać się z naliczeniem odsetek od należnego do zapłaty podatku.

Formy złożenia deklaracji podatkowej PIT-37

Deklarację PIT-37 bez względu na wybrany sposób rozliczania możesz złożyć w jeden z czterech dostępnych sposobów:

- w formie papierowej,

- przez program firmy zewnętrznej (np. Pitax),

- przez system rządowy e-Deklaracje,

- przez e-Urząd Skarbowy, oferujący usługę Twój e-PIT.

Za pośrednictwem usługi Twój e-PIT rozliczyć mogą się osoby fizyczne na deklaracjach:

- bez automatycznej akceptacji: PIT-28, PIT-36,

- z automatyczną akceptacją: PIT-37, PIT-38.

Pozostali podatnicy mogą skorzystać z systemu e-Deklaracje, programów firm zewnętrznych lub złożyć zeznanie w wersji papierowej.

Załączniki do PIT-37 – kiedy je uzupełnić?

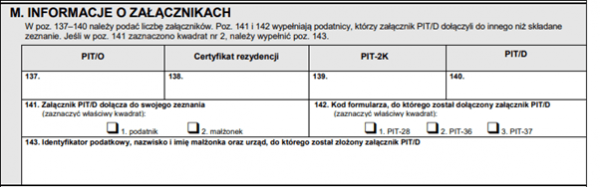

Do deklaracji PIT-37 możesz dodać aż cztery załączniki:

- PIT/0, w którym wykazujesz przysługujące ci ulgi i odliczenia, zmniejszające podstawę opodatkowania lub sam podatek;

- PIT/D, w którym dokonujesz odliczeń od dochodu w ramach praw nabytych, a także, gdy odliczasz od podatku ulgę mieszkaniową (w tym ulgę odsetkową);

- PIT-2K, który uzupełniasz, jeśli po raz pierwszy stosujesz ulgę odsetkową;

- certyfikat rezydencji, który potwierdza miejsce zamieszkania w kraju europejskim innym niż Polska.

Źródło: https://www.podatki.gov.pl/media/6600/pit37_27-07.pdf

Skąd czerpać dane do uzupełnienia PIT-37?

PIT-37 uzupełniają osoby fizyczne, które osiągały dochody wyłącznie za pośrednictwem płatnika lub innego podmiotu, który ma obowiązek sporządzenia imiennej informacji na temat wysokości dochodów podatnika.

Wszystkie niezbędne dane do uzupełnienia deklaracji PIT-37 znajdziesz więc w dokumencie, które płatnik musi ci dostarczyć w nieprzekraczalnym terminie do końca lutego. Jednocześnie informacje te musi dostarczyć urzędowi skarbowemu do 31 stycznia. Różnica w datach wynika z tego, że dokumenty te są podstawą wstępnego opracowania zeznań podatkowych w systemie Twój e-PIT w e-Urzędzie Skarbowym.

Jeśli pracowałeś na podstawie umowy o pracę, umowy zlecenie czy umowy o dzieło – spodziewaj się otrzymania PIT-11. Jeśli jesteś emerytem lub rencistą podstawą do uzupełnienia PIT-37 będzie otrzymany dokument PIT-40A/PIT-11. Ponadto, jako załącznik do PIT-11 możesz otrzymać deklarację PIT-R. Ma to miejsce w sytuacji, gdy w roku podatkowym, za który składasz zeznanie, pełniłeś funkcje społeczne i obywatelskie (np. byłeś radnym).

W sytuacji, gdy płatnik nie prześle ci dokumentu, na podstawie którego mógłbyś się rozliczyć – niestety nie zwalnia cię to z obowiązku uwzględnienia dochodów otrzymanych za jego pośrednictwem. Musisz wówczas samodzielnie dokonać obliczeń i na ich podstawie wypełnić PIT-37.

Korzyści z rozliczania PIT-37?

Rozliczanie podatku dochodowego na formularzu PIT-37 to przede wszystkim możliwość skorzystania z wielu ulg i odliczeń, które obniżają zarówno podstawę opodatkowania, jak i sam podatek. Są to m.in.

- ulga prorodzinna (ulga na dzieci),

- ulga na Internet,

- ulga termomodernizacyjna,

- odliczenie składek ZUS,

- odliczenie darowizn,

- odliczenie wpłat na IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego),

- ulga rehabilitacyjna,

- ulga na zabytki.

Ponadto możliwość wspólnego rozliczania z małżonkiem pozwala uniknąć konieczności płacenia wysokiego podatku, w sytuacji, gdy jedno z małżonków ma bardzo wysokiego dochody, a drugie bardzo niskie (lub nie ma ich wcale). Dzieje się tak, ponieważ dochody męża i zony są sumowane i dzielone na dwie równe części, co może sprawić, że połowa łącznych dochodów wynosić będzie mniej niż 120 000 zł. Tym samym objęta zostanie podatkiem w wysokości przewidzianej dla pierwszego progu podatkowego (12 proc.), a nie drugiego progu podatkowego (32 proc.).

PIT-37 zobowiązani są uzupełnić podatnicy, którzy otrzymują dochody za pośrednictwem płatnika. Formularz umożliwia rozliczanie indywidualne, jako osoba samotnie wychowująca dziecko, ale i bardzo korzystne: wspólne opodatkowanie małżonków. Podstawą do uzupełnienia deklaracji są otrzymane od płatnika: PIT-11, PIT-R, PIT- 40A/PIT-11. Zeznanie możesz złożyć w wersji papierowej, albo elektronicznej, za pośrednictwem programu firmy zewnętrznej, systemu e-Deklaracje lub korzystając z usługi Twój e-PIT.

Źródła

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19910800350/U/D19910350Lj.pdf, dostęp: 01.08.2022 r.;

- Formularz deklaracji PIT-37, https://www.podatki.gov.pl/pit/formularze-do-druku-pit/#PIT-37, dostęp: 01.08.2022 r.