PIT-37 uzupełniają podatnicy, którzy w ciągu roku osiągali dochody za pośrednictwem płatnika (np. pracodawcy). Jeśli pochodzą z kilku źródeł opodatkowanych na zasadach ogólnych, z uwzględnieniem skali podatkowej, wszystkie można rozliczyć na jednym formularzu PIT-37. Jak wypełnić zeznanie, gdy jedno ze źródeł dochodów opodatkowane jest liniowo, ryczałtem od przychodów ewidencjonowanych lub kartą podatkową?

Jakie przychody możesz rozliczyć w formularzu PIT-37

PIT-37 za 2021r. przeznaczony jest dla tych podatników, którzy osiągają dochody z polskich źródeł za pośrednictwem płatnika, opodatkowane na zasadach ogólnych, z uwzględnieniem skali podatkowej. Są to przede wszystkim dochody (przychody) z tytułu:

- stosunku pracy i stosunków pokrewnych;

- emerytur i rent krajowych (a także świadczeń i zasiłków przedemerytalnych);

- członkostwa w rolniczych spółdzielniach produkcyjnych (a także innych spółdzielniach zajmujących się produkcją rolną);

- zasiłków z ubezpieczeń społecznych,

- stypendiów;

- działalności wykonywanej osobiście (np. na podstawie umowy-zlecenia, czy kontraktu menadżerskiego);

- praw autorskich i innych praw majątkowych;

- świadczeń z Funduszu Pracy lub z Funduszu Gwarantowanych Świadczeń Pracowniczych;

- pracy tymczasowo aresztowanych i skazanych;

- umowy aktywizacyjnej.

Kiedy nie możesz sięgnąć po PIT-37?

PIT-37 nie jest odpowiednim formularzem do rozliczenia osiąganych w ciągu roku dochodów (przychodów) z pozarolniczej działalności gospodarczej i działów specjalnych produkcji rolnej.

Nie możesz również po niego sięgnąć, jeśli planujesz doliczyć dochody małoletnich dzieci lub obniżyć dochody o straty z wcześniejszych lat.

PIT-37 nie jest również formularzem przeznaczonym do odliczania tzw. minimalnego podatku dochodowego.

Umowa o pracę, umowa o dzieło lub umowa zlecenie w PIT-37

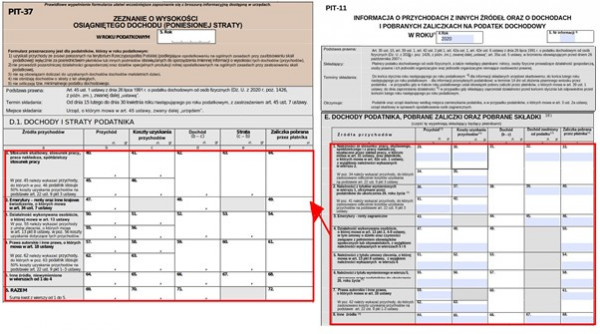

PIT-37 możesz uzupełnić bez względu na to, jak wiele zawarłeś w ciągu roku umów o dzieło, umów zlecenia czy umów o pracę. Nawet jeśli otrzymasz kilka PIT-11, PIT-40A/PIT-11A czy PIT-R – możesz rozliczyć się na tym formularzu.

Uzupełnianie zeznania podatkowego jest w takim wypadku bardziej skomplikowane. Nie wystarczy bowiem przepisać danych z otrzymanych informacji od płatnika. Uprzednio trzeba je zsumować.

Źródło: opracowanie własne na podstawie www.podatki.gov.pl/

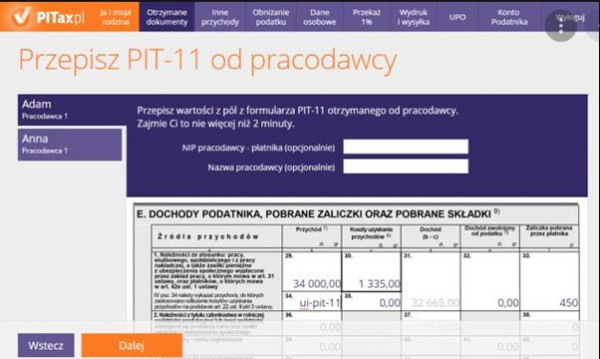

Rozliczanie dochodów osiąganych z kilku tytułów ułatwiają programy firm zewnętrznych. Wówczas algorytm sam zsumuje z wszystkich PIT-11, które wprowadzisz do systemu:

- przychody,

- koszty uzyskania przychodów,

- dochody,

- dochody zwolnione od podatku,

- zaliczki pobrane przez płatnika.

Źródło: pitax.pl

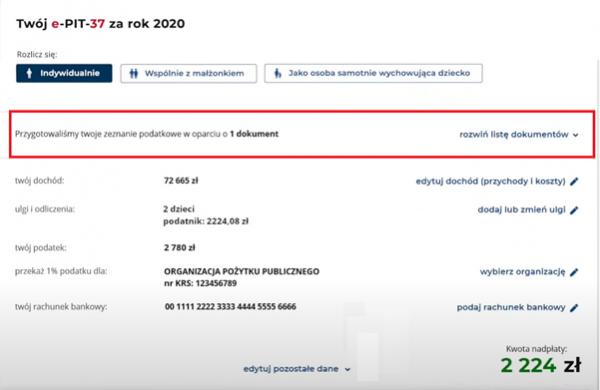

Największym udogodnieniem rozliczania PIT-37 jest system Twój -PIT w e-Urzędzie Skarbowym. Rozliczenie przygotowywane jest na postawie formularzy, które płatnicy mają obowiązek przesłać do urzędów skarbowych podatników w terminie do 31 stycznia.

Krajowa Administracja Skarbowa wstępnie przygotowuje zeznanie podatkowe, które możesz zmodyfikować lub zaakceptować w całości. Jeśli nic nie zmienisz w dokumencie i nie wyślesz go samodzielne, zostanie automatycznie zaakceptowany 2 maja 2022r.

Źródło: https://www.podatki.gov.pl/pit/twoj-e-pit/twoj-e-pit-krok-po-kroku-zobacz-jak-to-dziala/

Przychody z działalności gospodarczej, a umowa o pracę, umowa o dzieło lub umowa zlecenie

Sposób rozliczania osiągniętych w ciągu roku podatkowego dochodów zmienia się, jeśli poza pracą na podstawie umowy o pracę, umowy zlecenie lub umowy o dzieło, prowadzisz również działalność gospodarczą opodatkowaną na zasadach ogólnych z uwzględnieniem skali podatkowej.

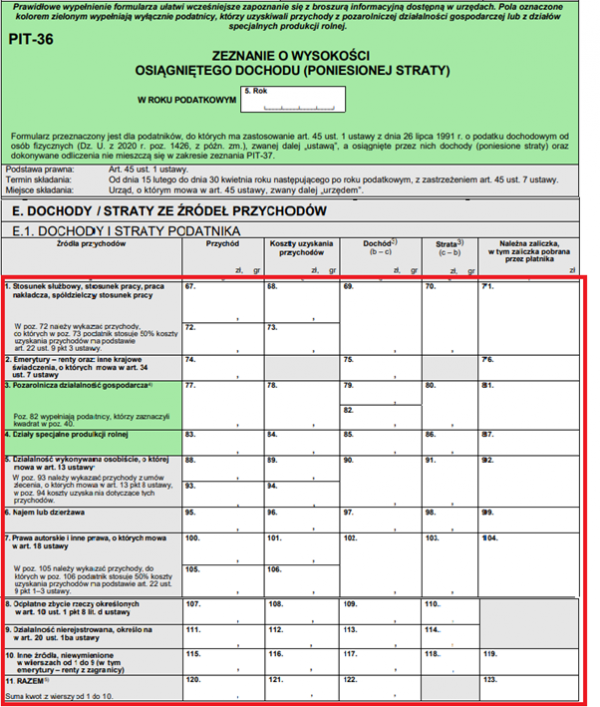

W takim wypadku wszystkie dochody rozliczasz na formularzu PIT-36. Nie musisz składać osobnego zeznania PIT-37, na którym ujmiesz dochody z tytułu umowy o pracę, umowy o dzieło czy umowy zlecenie i deklaracji PIT-36, w której wykażesz osiągnięte dochody (przychody) z prowadzonej działalności gospodarczej.

Źródło: opracowanie własne na podstawie https://www.podatki.gov.pl/

Podatek liniowy 2021 – PIT-36L, a PIT-37

Możliwość rozliczenia na jednym formularzu PIT-36 dochodów osiągniętych z tytułu umowy o pracę, umowy zlecenie, czy umowy o dzieło oraz prowadzonej działalności gospodarczej masz wówczas, gdy prowadzone przez ciebie przedsiębiorstwo opodatkowane jest na zasadach ogólnych, z uwzględnieniem skali podatkowej (17 proc. i 32 proc.).

W przypadku, gdy prowadzisz firmę opodatkowaną podatkiem liniowym 19 proc. i jednocześnie jesteś zatrudniony na podstawie umowy o pracę, umowy o dzieło czy umowy zlecenie, musisz odrębnie opodatkować osiągane dochody i rozliczyć je na innych formularzach PIT:

- PIT-37 – rozliczasz dzięki niemu dochody osiągnięte z tytułu zawartej umowy o pracę, umowy o dzieło czy umowy zlecenie;

- PIT-36L – rozliczasz dzięki niemu przychody, koszty i zaliczki związane z firmą, którą prowadzisz.

Oba zeznania podatkowe powinieneś złożyć w terminie do 2 maja 2022r. Ustawowo termin upływa z dniem 30 kwietnia, jednak w sytuacji, gdy data ta wypada w dzień wolny od pracy (tak jak ma to miejsce w 2022r.), termin na złożenie deklaracji podatkowych zostaje wydłużony do pierwszego dnia roboczego następującego po dniu wolnym od pracy.

Ryczałt od przychodów ewidencjonowanych 2021 – PIT-28, a PIT-37

Jeśli osiągasz dochody z umowy o pracę, umowy zlecenie, umowy o dzieło oraz prowadzonej działalności gospodarczej opodatkowanej ryczałtem od przychodów ewidencjonowanych, będziesz musiał skorzystać z dwóch rodzajów formularzy PIT:

- PIT-37 – rozliczasz dzięki niemu dochody osiągnięte z tytułu zawartej umowy o pracę, umowy o dzieło czy umowy zlecenie;

- PIT-28 (wraz z załącznikiem PIT-28/A) – rozliczasz dzięki niemu przychody opodatkowane ryczałtem.

Zeznanie podatkowe na formularzu PIT-38 złóż w terminie do 2 maja 2022r., natomiast deklarację PIT-28 dostarcz do urzędu skarbowego do 28 lutego 2022r.

Dochody opodatkowane kartą podatkową, a umowa o pracę, umowa zlecenie lub umowa o dzieło

Jeśli prowadzona przez ciebie działalność gospodarcza opodatkowana jest kartą podatkową, a jednocześnie pracujesz na podstawie umowy o pracę, umowy o dzieło czy umowy zlecenie, dostarczasz do urzędu skarbowego wyłącznie PIT-37.

Na formularzu tym rozliczasz jednak wyłącznie dochody z tytułu umowy o pracę, umowy o dzieło i umowy zlecenie.

Wysokość podatku w ramach karty podatkowej jest stała, dlatego nie musisz się z niego rozliczać. Nie zapomnij jednak, by do 31 stycznia 2022r. złożyć deklarację PIT-16A. Wykazujesz w niej zapłacone składki na ubezpieczenia zdrowotne oraz ich kwotę, która pomniejszy podatek należny z tytułu karty podatkowej.

Rozliczanie dochodów w formularzu PIT-37 nie należy do łatwych. Proces ten jest jeszcze bardziej skomplikowany, jeśli osiągasz dochody z kilku tytułów, włączając w to działalność gospodarczą. W zależności od tego, jak opodatkowana jest twoja firma, konieczne może być złożenie poza PIT-37 również PIT-36L lub PIT-28.

Źródła

- Broszura informacyjna do zeznania PIT-37 o wysokości osiągniętego dochodu (poniesionej straty) w 2020 roku, https://www.podatki.gov.pl/media/6634/broszura-pit-37-za-2020-przekazana-do-wydruku.pdf, dostęp: 29.10.2021 r.

- Broszura informacyjna do zeznania PIT-36 o wysokości osiągniętego dochodu (poniesionej straty) w 2020 roku, https://www.podatki.gov.pl/media/6627/broszura-pit-36-wersja-pdf.pdf, dostęp: 29.10.2021 r.

- Broszura informacyjna do zeznania PIT-36L o wysokości osiągniętego dochodu (poniesionej straty) w 2020 roku, https://www.podatki.gov.pl/media/6715/broszura-pit-36l.pdf, dostęp: 29.10.2021 r.

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19910800350/U/D19910350Lj.pdf, dostęp: 29.10.2021

- Ustawa z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy – Ordynacja podatkowa oraz niektórych innych ustaw, https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20180002193/U/D20182193Lj.pdf, dostęp: 29.10.2021 r.

- Formularze do druku PIT, https://www.podatki.gov.pl/pit/formularze-do-druku-pit, dostęp: 29.10.2021 r.

- Projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw, https://legislacja.gov.pl/docs//2/12349409/12805420/12805421/dokument514502.pdf, dostęp: 29.10.2021 r.

- Jak rozliczać przychody z różnych źródeł, https://www.biznes.gov.pl/pl/portal/00235, dostęp: 29.10.2021 r.