Rozliczenie dochodów osiąganych w ciągu roku jest obowiązkiem każdego podatnika. Niestety dla tych, którzy uzupełniają PIT-37 po raz pierwszy, jest to zadanie na tyle skomplikowane, by sięgać po pomoc biur rachunkowych. Jeśli jednak poświęcisz czas na zaznajomienie z instrukcją zawartą w broszurze informacyjnej PIT-37, będziesz w stanie poprawnie przepisać dane z PIT-11, PIT-40A/PIT-11A, PIT-R i wykonać nawet skomplikowane obliczenia podatku należnego do zapłaty.

PIT-y 37 – jak prawidłowo uzupełnić?

PIT-37 jest najczęściej składaną deklaracją podatkową. Korzystają z niej podatnicy, którzy otrzymywali dochody za pośrednictwem płatników składek. Bez względu na to, czy sięgniesz po interaktywny formularz PIT-37, czy jego papierowy odpowiednik – uzupełnienie wielu części deklaracji podatkowej stanowić może nie lada wyzwanie. Szczególną trudność z poprawnym rozliczeniem PIT-u mogą mieć podatnicy, którzy po raz pierwszy osiągnęli dochody zobowiązujące do przedstawienia ich w rocznym zeznaniu podatkowym.

Jak rozliczyć PIT-37? Część A i B

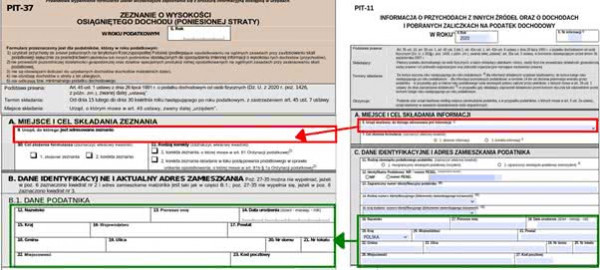

Wydawać by się mogło, że części A i B PIT-u 37 za 2021 nie powinny stwarzać trudności podczas uzupełniania. Dotyczą one bowiem miejsca i celu składania zeznania podatkowego oraz danych identyfikacyjnych podatnika i małżonka, w przypadku wspólnego rozliczania.

Tymczasem wątpliwości możesz mieć już podczas uzupełniania nazwy urzędu skarbowego odpowiedzialnego za weryfikację PIT-37. Powinieneś wpisać ten US, który jest właściwy dla twojego miejsca zamieszkania, a nie zameldowania. Ponadto, ponieważ zeznanie składane jest za rok 2022, to adres zamieszkania w dniu 31 grudnia 2022 jest tym, który powinien sugerować wybór właściwego urzędu skarbowego.

Jeśli jednak zmieniłeś miejsce zamieszkania, przed końcem roku 2022 i nie poinformowałeś o tym swojego pracodawcy – w PIT-11 wskazany będzie nieodpowiedni urząd skarbowy. W takiej sytuacji skoryguj tę informację w PIT-37. Miej jednak na uwadze, że możesz zostać poproszony o wyjaśnienie tej rozbieżności.

Źródło: opracowanie własne na podstawie www.podatki.gov.pl/

Jak wypełnić PIT-37? Część C

Jeśli nie ukończyłeś 26. roku życia i otrzymałeś za pośrednictwem płatnika przychody ze stosunku pracy (lub stosunków pokrewnych) lub umowy zlecenie w kwocie nieprzekraczającej 85 528 zł – wówczas objęty jesteś tzw. z ulgą dla młodych.

Jeśli osiągnąłeś przychody poniżej wskazanego limitu, nie masz obowiązku składać zeznania podatkowego. W sytuacji, gdy są wyższe – w części C wykaż wyłącznie dochody z PIT-11 do limitu 85 528 zł. Dopiero od nadwyżki zobowiązany będziesz zapłacić podatek dochodowy.

Źródło: opracowanie własne na podstawie www.podatki.gov.pl/

Jak wypełnić pit 37? Krok po kroku – część D

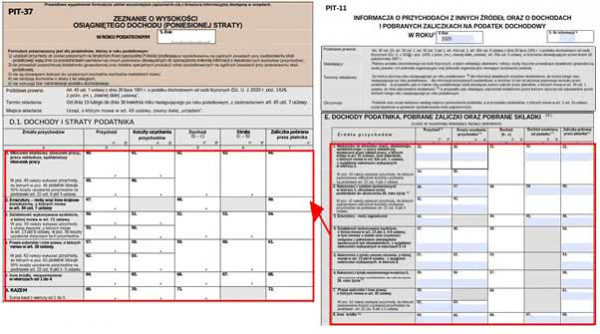

Część D PIT-u 37 2022 uzupełnij, przepisując dane zawarte w części E PIT-u 11 otrzymanego od płatnika. Pamiętaj, że numeracja pól w obu formularzach jest inna, dlatego zwracaj uwagę na tytuły wierszy, wskazujące na rodzaj dochodów osiągniętych przez ciebie w minionym roku podatkowym.

Jeśli nie osiągnąłeś dochodów ze wszystkich wyszczególnionych tytułów, nie wpisuj wartości „0” w polach, które cię nie dotyczą, lecz pozostaw je puste.

Źródło: opracowanie własne na podstawie www.podatki.gov.pl/

PIT-37 – instrukcja wypełniania części E

Część E PIT-u 37 pozwala na obniżenie dochodu, co pośrednio wpływa na zmniejszenie wysokości podatku należnego do zapłaty.

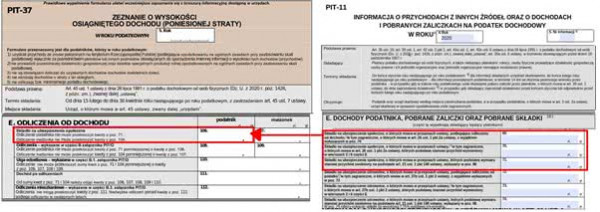

Z PIT-11 przepisujesz i odliczasz od dochodu składki na ubezpieczenia społeczne w wysokości podanej w formularzu otrzymanym od płatnika.

Źródło: opracowanie własne na podstawie www.podatki.gov.pl.

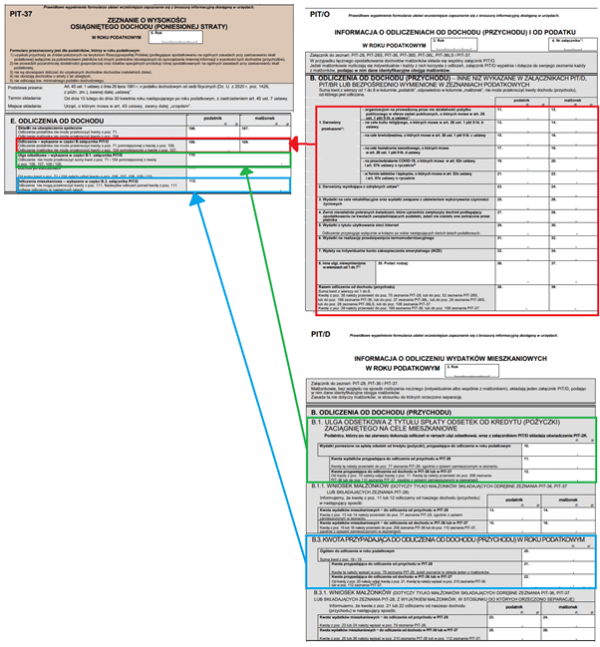

Aby obniżyć wysokość osiągniętego dochodu, możesz również odliczyć:

- ulgi i odliczenia wykazane w części B załącznika PIT/O;

- ulgę odsetkową wykazaną w części B.1 załącznika PIT/D;

- odliczenia mieszkaniowe wykazane w części B.3 załącznika PIT/D.

Rozliczenie PIT-u 37 – część F

W części F wyliczany jest podatek zgodnie ze wzorami przypisanymi do pierwszego lub drugiego progu podatkowego (12 proc. i 32 proc.).

Jeśli osiągasz roczne dochody nieprzekraczające kwotę 120 000 zł oblicz podatek według wzoru: 12% dochodu – 3 600 zł.

W przypadku, gdy twoje dochody przekraczają 120 000 zł – podatek do tego limitu oblicz według wzoru dla pierwszego progu podatkowego, a dla nadwyżki według wzoru:

10 800 zł + 32% nadwyżki powyżej 120 000 zł.

Pamiętaj, że przy wspólnym rozliczaniu małżonków podatek obliczany jest dla połowy podstawy opodatkowania (dochodu). Dopiero po zakończeniu obliczeń należy podatek pomnożyć dwukrotnie i wpisać do zeznania podatkowego.

|

Podstawa obliczenia podatku w złotych |

Podatek wynosi |

|

|

Ponad |

Do |

|

|

|

120 000 |

12% minus kwota zmniejszająca podatek 3 600 zł. |

|

120 000 |

|

10 800 zł + 32% nadwyżki ponad 120 000 zł. |

Źródło: Projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw.

Żadnych informacji niezbędnych do wypełnienia części F nie znajdziesz w PIT-11 – musisz wykonać samodzielnie obliczenia. Jednocześnie jest to najtrudniejsza część całego zeznania podatkowego, dlatego coraz więcej podatników decyduje się na korzystanie z interaktywnych formularzy, które automatycznie wykonują skomplikowane obliczenia.

Jak rozliczyć PIT-37? Krok po kroku – część G

Podatek należny do zapłaty możesz obniżyć, korzystając z przysługujących ci ulg i odliczeń. Musisz w tym celu uzupełnić PIT/O lub/i PIT/D. Bezpośrednio na obniżenie podatku wpływają: ulga aktywizacyjna oraz (najbardziej popularna) ulga na dzieci zwana również ulgą prorodzinną. Jednocześnie od 1 stycznia 2022r. podatnicy nie będą mogli odliczyć od podatku składek na ubezpieczenia zdrowotne.

W jakiej wysokości przysługuje ci ulga prorodzinna? Kwota ta jest zależna od liczby posiadanych dzieci:

- 92,67 zł za każdy miesiąc na pierwsze i drugie dziecko (czyli rocznie – 1 112,04 zł na każde dziecko);

- 166,67 zł za każdy miesiąc na trzecie dziecko (czyli rocznie – 200,04 zł na dziecko);

- 225,00 zł za każdy miesiąc na czwarte i kolejne dzieci (czyli rocznie – 2 700,00 zł na dziecko).

Źródło: opracowanie własne na podstawie www.podatki.gov.pl/

Jak rozliczyć PIT-37? Część H

W części H podsumuj wcześniej wykonane obliczenia podatku do zapłaty, po obniżeniu jego wysokości o ulgę mieszkaniową, której wysokość podawałeś w części G.

To w tej części dowiesz się, czy musisz zapłacić podatek (masz niedopłatę) czy zostanie ci zwrócona jego część (masz nadpłatę). Jak to sprawdzić? Zastosuj poniższe wzory:

Podatek należny - wysokość zaliczek pobranych przez płatnika. Jeśli wynikiem jest wartość ujemna, wówczas nie musisz płacić podatku. Jeśli wynikiem jest wartość dodatnia – musisz zapłacić podatek do 2 maja 2023 r. na swój mikrorachunek podatkowy, który znajdziesz w e-Urzędzie Skarbowym na stronie: https://urzadskarbowy.gov.pl/.

Wysokość zaliczek pobranych przez płatnika - podatek należny. Jeśli wynikiem jest wartość ujemna, wówczas nie masz nadpłaconego podatku (musisz zapłacić jego brakującą część). Jeśli natomiast wynikiem jest wartość dodatnia – kwota ta zostanie ci zwrócona przekazem pocztowym lub na wskazany rachunek bankowy.

Jak wypełnić pit 37 za 2022? Część I

Jeśli korzystasz z ulgi na dzieci, może dojść do sytuacji, gdy kwota przysługującego ci odliczenia jest wyższa niż kwota samego podatku. Wówczas brakująca kwota ulgi prorodzinnej zostanie ci zwrócona, pod warunkiem, że wykażesz ją w części I zeznania podatkowego PIT-37.

Jak uzupełnić formularz PIT-37? Część J

W części J wpisz wartość dochodów osiągniętych w 2021r. z:

- odsetek i dyskonta od papierów wartościowych;

- dywidend innych przychodów z tytułu udziału w zyskach osób prawnych;

- tytułu udziału w funduszach kapitałowych.

Chodzi tu jednak wyłącznie o te dochody, od których podatek został odprowadzony przez płatnika składek.

PIT-37 – wzór uzupełnienia części K i L

Część K i L służą wskazaniu organizacji pożytku publicznego (OPP), której chcesz przekazać 1,5 proc. podatku.

Wystarczy, że podasz numer KRS i wysokość kwoty podatku, nieprzekraczającą wartości stanowiącej jego 1,5 proc.

Możesz wybrać tylko jedną OPP. Przy czym, jeśli zależy ci na wsparciu konkretnego celu (np. leczenia wybranej osoby) – podaj cel szczegółowy. W zależności od organizacji może być on oznaczony w odmienny sposób, np. jako imię i nazwisko chorego wspieranego przez hospicjum.

Pole do odznaczenia „wyrażam zgodę” w tej części PIT-37 nie jest obligatoryjne. Możesz je zaznaczyć, jeśli chcesz, aby organizacja dowiedziała się, że zdecydowałeś ja ją wesprzeć. Zyska dzięki temu dostęp wyłącznie do twojego imienia i nazwiska oraz kwoty przekazanego 1,5 proc. podatku. Jeśli chcesz umożliwić OPP kontakt z tobą, wpisz dodatkowo numer telefonu lub e-mail.

Jak wypełnić PIT-37 2022? Część M

Do PIT-37 możesz dodać aż cztery rodzaje załączników:

- PIT/O,

- PIT/D,

- PIT-2K,

- certyfikat rezydencji.

W części M wskaż, ile egzemplarzy wybranego załącznika dodajesz do deklaracji podatkowej. Jeśli dany formularz cię nie dotyczy – pozostaw pole puste.

Nieco więcej wyjaśnień będziesz musiał złożyć, jeśli dodajesz do PIT-37 załącznik PIT/D i rozliczasz się osobno z małżonkiem. Musisz wówczas wskazać, że to ty, a nie małżonek przekładasz dokument wraz z PIT-37.

Jeśli jednak to małżonek uzupełnia PIT/D – wskaż, do jakiej deklaracji podatkowej został on dołączony (PIT-28, PIT-36, PIT-37) oraz podaj imię i nazwisko małżonka, jego numer NIP lub PESEL oraz urząd skarbowy właściwy do weryfikacji jego zeznania podatkowego.

Jak rozliczyć PIT-37 za rok 2022? Część N

W przypadku nadpłaty podatku zostanie ci on zwrócony. Zwrot może zostać zrealizowany przekazem pocztowym, jednak wygodniejszy (i bezpieczniejszy) jest przelew na rachunek bankowy.

W części N możesz podać numer konta, na który ma zostać przekazana nadpłata podatku. W tym celu wpisz ,czy numer konta zgłaszasz ty, jako podatnik czy małżonek (przy wspólnym rozliczaniu) oraz uzupełnij:

- imiona i nazwiska posiadaczy rachunku;

- kraj siedziby banku;

- numer IBAN rachunku bankowego;

- kod SWIFT w przypadku rachunku zagranicznego.

Jak rozliczyć PIT-37? Część O

Jeśli jesteś posiadaczem Karty Dużej Rodziny (KDR) – zaznacz to w części O swojego PIT-37.

Karta jest przeznaczona dla rodzin wielodzietnych, a więc z co najmniej trójką dzieci. Dzięki niej na zwrot podatku będziesz czekać nie dłużej niż 30 dni.

Jak rozliczyć PIT-37? Część P

W części P składasz podpis pod deklaracją. Możesz to zrobić osobiście lub za pośrednictwem pełnomocnika, pod warunkiem, ze wcześniej złożyłeś w urzędzie skarbowym stosowne pełnomocnictwo.

Przy wspólnym rozliczeniu małżonków, pod zeznaniem podatkowym może podpisać się zarówno mąż, jak i żona.

Jak złożyć PIT-37?

Zgodnie z instrukcją w broszurze PIT-37 opracowanej przez Ministerstwo Finansów, zeznanie podatkowe możesz złożyć w formie papierowej lub w wersji elektronicznej.

Wydrukowany formularz dostarcz osobiście do urzędu skarbowego lub centrum obsługi. Prawo daje ci dodatkowo możliwość przesłania PIT-37 także za pośrednictwem Poczty Polskiej SA. Nie musisz się przy tym martwić, że zeznanie nie dotrze na czas – za termin złożenia dokumentu przyjmuje się datę stempla pocztowego.

Jeśli zdecydujesz się uzupełnić formularz interaktywny, wykorzystując program firmy zewnętrznej lub usługę Twój e-PIT w e-Urzędzie Skarbowym, będziesz mógł przesłać zeznanie podatkowe przez Internet. Potwierdzeniem terminowego i poprawnego złożenia PIT-37 będzie dokument o nazwie UPO, czyli urzędowe poświadczenie odbioru. Wydrukuj je lub zapisz na dysku komputera i zachowaj dla celów dowodowych.

Rozliczenie PIT-37 – terminy

Deklarację PIT-37 uzupełniasz na podstawie informacji otrzymanych od płatnika. Są to PIT-11, PIT-40A/PIT-11A, PIT-R, które powinieneś otrzymać do 28 lutego 2023r.

Sam PIT-37 możesz uzupełnić i przesłać do urzędu skarbowego od 15 lutego do 2 maja 2023r. Jeśli zrobisz to wcześniej, deklaracji podatkowej zostanie przypisana data 15 lutego i również od tego dnia liczony będzie czas na wykonanie zwrotu podatku. Jeśli natomiast prześlesz dokument po 2 maja 2023r., będziesz musiał liczyć się z konsekwencjami karno-skarbowymi.

Jak zapłacić do urzędu skarbowego należny podatek?

Jeśli z twojego PIT-37 wynika niedopłata podatku, musisz uregulować należność do 2 maja 2023r.

Aby zapłacić podatek, wykorzystaj swój indywidualny mikrorachunek podatkowy w e-Urzędzie Skarbowym na stronie: https://www.podatki.gov.pl/e-urzad-skarbowy/.

Możesz go wygenerować samodzielnie (wykorzystując numer PESEL) lub udać się w tym celu do urzędu skarbowego.

Bez względu na to jaką formę uzupełniania PIT-37 wybierzesz, jeśli nie jesteś zaznajomiony z podstawowymi zagadnieniami podatkowymi, możesz napotkać wiele trudności podczas wypełniania poszczególnych pól. Warto wówczas posiłkować się broszurą informacyjną PIT-37 za 2022r., by prawidłowo przepisać dane z otrzymanego od płatnika PIT-11, PIT-40A/PIT-11A, PIT-R.

Źródła

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19910800350/U/D19910350Lj.pdf, dostęp: 03.08.2022 r.

- Ustawa z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy – Ordynacja podatkowa oraz niektórych innych ustaw, https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20180002193/U/D20182193Lj.pdf, dostęp: 03.08.2022 r.

- Broszura informacyjna do zeznania PIT-37 o wysokości osiągniętego dochodu (poniesionej straty) w 2020 roku, https://www.podatki.gov.pl/media/6634/broszura-pit-37-za-2020-przekazana-do-wydruku.pdf, dostęp: 03.08.2022 r.

- Formularze do druku PIT, https://www.podatki.gov.pl/pit/formularze-do-druku-pit/, dostęp: 03.08.2022 r.

- Formularze elektroniczne dla płatników, https://www.podatki.gov.pl/media/6434/pit-11-26-_v1-0e.pdf, dostęp: 03.08.2022 r.

- Ustawa z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej, https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20160001947/U/D20161947Lj.pdf, dostęp: 03.08.2022 r.