Rozliczanie rocznych deklaracji podatkowych coraz częściej odbywa się drogą elektroniczną za pośrednictwem zautomatyzowanej usługi Twój e-PIT w e-Urzędzie Skarbowym. Mimo to warto wiedzieć, jak obliczyć poszczególne wartości (np. podatku, odliczeń i ulg czy 1,5 proc. podatku). Dzięki temu będziesz w stanie zweryfikować poprawność uzupełnionego formularza PIT-37 i tym samym zmniejszysz ryzyko powstania błędów i omyłek rachunkowych.

PIT-37 do wypełnienia – urząd skarbowy oraz cel złożenia zeznania (część A)

W części A wskazujesz nie tylko cel złożenia zeznania (złożenie PIT-37 lub złożenie korekty PIT-37 wraz z określeniem jej rodzaju), ale również podajesz nazwę i adres urzędu skarbowego, który jest odpowiedzialny za weryfikację twojego zeznania podatkowego.

Co do zasady jest to urząd właściwy dla twojego miejsca zamieszkania w dniu złożenia zeznania podatkowego.

Jeśli jednak jesteś podatnikiem, który nie ma miejsca zamieszkania na terytorium Polski, wówczas podajesz ten urząd skarbowy, który jest odpowiedzialny za realizację zadań związanych z opodatkowaniem osób zagranicznych.

Jak wypełnić PIT-37 (druk), jeśli rozliczasz się wspólnie z małżonkiem, a macie różne miejsca zamieszkania? Wskaż urząd skarbowy właściwy dla miejsca zamieszkania jednego z was.

Źródło: https://www.podatki.gov.pl/

PIT-y 37 – sposób rozliczenia podatku (część B)

PIT-37 jest najczęściej składaną deklaracją podatkową. Korzystają z niej podatnicy, którzy otrzymywali dochody za pośrednictwem płatników składek. Przed rozpoczęciem wypełniania PIT-37 za 2023 r. podaj swój numer identyfikacyjny PESEL lub NIP. Jeśli rozliczasz się wspólnie z małżonkiem – podaj również jego numer NIP lub PESEL.

Niezbędne jest również oznaczenie roku, za który składasz zeznanie podatkowe. W 2024 r. przedstawiasz dane na temat dochodów, jakie osiągnąłeś za 2023 r.

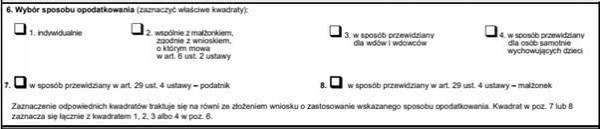

Kluczowymi dla dalszego uzupełniania PIT-u 2024 jest określenie sposobu opodatkowania. Możesz rozliczać się:

- indywidualnie,

- wspólnie z małżonkiem,

- w sposób przewidziany dla wdów i wdowców,

- jako osoba samotnie wychowująca dzieci.

Dopuszczalny jest również sposób opodatkowania przewidziany w art. 29 ust. 4 ustawy z dnia 26 lipca 1991r. o podatku dochodowym od osób fizycznych. Jeśli ty lub małżonek nie mieszkacie na terytorium Polski, możecie rozliczyć dochody opodatkowane w Polsce zgodnie ze skalą podatkową 12 proc. i 32 proc. Wówczas pobrany podatek zryczałtowany traktowany jest jako zaliczka na podatek dochodowy. Podstawą prawną jest umowa o unikaniu podwójnego opodatkowania zawarta pomiędzy Polską, a innym krajem Unii Europejskiej, Europejskiego Obszaru Gospodarczego lub Konfederacją Szwajcarską.

Źródło: https://www.podatki.gov.pl/

Rozliczanie PIT-37 – dane identyfikacyjne i adresowe (część C)

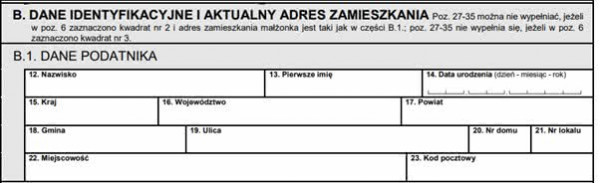

Część B służy identyfikacji podatnika, a jeśli zeznanie jest składane wspólnie z małżonkiem – również identyfikacji małżonka.

W części B.1 w punktach podaj swoje imię i nazwisko, datę urodzenia, miejsce zamieszkania (kraj, województwo, powiat, gmina, ulica, numer domu, numer lokalu, miejscowość i kod pocztowy). Jeśli mieszkasz z małżonkiem w tym samym miejscu, w przypadku wspólnego rozliczania możesz podać wyłącznie jego imię, nazwisko i datę urodzenia. Miejsce zamieszkania możesz pominąć.

Z przyczyn oczywistych miejsca zamieszkania nie uzupełniaj również, jeśli wybrałeś sposób opodatkowania przewidziany dla wdów i wdowców.

Źródło: https://www.podatki.gov.pl/

Jak wypełnić PIT-37 – informacja o uldze dla młodych, uldze na powrót, uldze dla rodzin 4+ oraz uldze dla pracujących seniorów (część D)

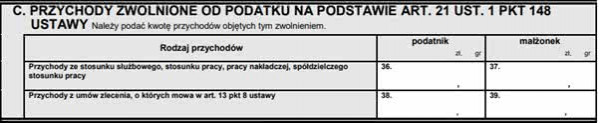

Część D deklaracji PIT-37 przeznaczona jest dla podatników, którzy korzystają z jednego ze zwolnień podatkowych PIT do 85 528 zł przychodu. Wśród uprzywilejowanych w ten sposób podatników znajdują się miedzy innymi osoby fizyczne, które nie ukończyły 25. roku życia. Wskazaną grupę podatników obejmuje tzw. ulga dla młodych, jeśli uzyskane przez nich przychody zostały otrzymane ze stosunku pracy (lub stosunków pokrewnych) lub z umów zlecenia.

Wykazując w części C swoje przychody (lub przychody małżonka przy wspólnym rozliczaniu) ogranicz je do wskazanego limitu, objętego ulgą dla młodych. Nadwyżka powyżej kwoty 85 528 zł podlega opodatkowaniu, przy czym limit ten obowiązuje w pełnej wysokości odrębnie dla każdego z małżonka.

Analogicznie skonstruowane są pozostałe zwolnienia z PIT ujęte w części D. deklaracji PIT-37, do których należą limitowane do 85 528 zł przychodu:

- ulga na powrót,

- ulga 4+ (dla rodzin wielodzietnych),

- ulga dla pracujących emerytów (aktywnych zawodowo seniorów).

Pamiętaj jednak, że jeśli osiągasz wyłącznie przychody zwolnione z podatku, nie musisz w ogóle składać zeznania podatkowego.

Źródło: https://www.podatki.gov.pl/

PIT-37 – instrukcja wypełniania danych o dochodach i stratach (część E)

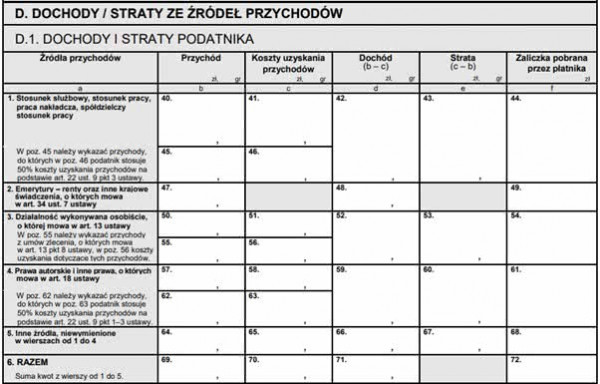

W części E.1 (oraz E.2 jeśli rozliczasz się wspólnie z małżonkiem) wpisujesz dane otrzymane w PIT od płatnika (np. pracodawcy). Innymi słowy – przepisujesz kwoty z PIT-11, PIT-40A/PIT-11A, PIT-R.

Przepisując dane zwracaj, więc uwagę na tytuły źródeł przychodów podane w wierszach:

- praca na etacie;

- emerytury, renty oraz inne krajowe świadczenia, o których mowa w art. 34 ust. 7 ustawy;

- działalność wykonywana osobiście, o której mowa w art. 13 ustawy;

- prawa autorskie i inne prawa, o których mowa w art. 18 ustawy;

- inne źródła, niewymienione w wierszach od 1 do 4.

Źródło: https://www.podatki.gov.pl/

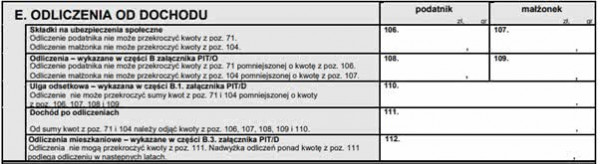

Jak rozliczyć PIT-37? Odliczenia od dochodu (część F)

Część F służy pomniejszeniu dochodu o przysługujące ci ulgi i odliczenia. Wysokość składek ZUS na ubezpieczenia społeczne znajdziesz w PIT-11. Pozostałe ulgi i odliczenia wymagają uzupełnienia załącznika PIT/O lub PIT/D wraz z PIT-2K i przeniesienia wyliczonych tam wartości.

Aby obliczyć wysokość dochodu po zastosowaniu ulg i odliczeń odejmij od łącznych dochodów w 2023 r. (lub sumy dochodów twoich i małżonka przy wspólnym rozliczaniu) kwoty składek ZUS, ulg i odliczeń z PIT/O i ulgę odsetkową.

Ulgę mieszkaniową wykazywaną w części B.3 załącznika PIT/D możesz odliczyć dopiero od kwoty dochodu po pomniejszeniu. Jeśli wartość przysługującego ci odliczenia na cele mieszkaniowe jest wyższa niż kwota dochodu, możesz przenieść ją na lata następne (wykazać w PIT-37 za rok 2023).

Aby obniżyć bezpośrednio wysokość dochodu i pośrednio wpłynąć na wysokość podatku należnego do zapłaty, możesz skorzystać z ulg i odliczeń takich, jak:

- odliczenie darowizny,

- ulga rehabilitacyjna;

- zwrot nienależnie pobranych świadczeń,

- ulga na Internet,

- ulga termomodernizacyjna,

- odliczenie wpłat na IKZE,

- ulga odsetkowa.

Źródło: https://www.podatki.gov.pl/

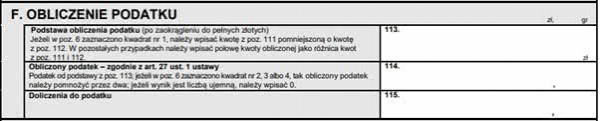

Jak uzupełnić PIT-37 (druki)? Obliczenie podatku (część G)

Część G deklaracji PIT-37 jest najbardziej skomplikowana, ponieważ skupia się na obliczaniu wysokości podatku należnego do zapłaty. To właśnie na tym etapie pojawia się najwięcej omyłek rachunkowych.

Aby obliczyć podatek, musisz znać podstawę opodatkowania. Jeśli rozliczasz się indywidualnie, będzie to wartość dochodu z części F po odjęciu ulgi mieszkaniowej (z części B.3 załącznika PIT/D). W przypadku rozliczania wspólnego z małżonkiem (oraz w sposób przewidziany dla wdów i wdowców) podstawą opodatkowania będzie połowa tej wartości.

Wysokość podatku obliczana będzie według wzoru ustalonego przez Polski Ład - podwyższony został drugi próg podatkowy z 85 528 zł do 120 000 zł oraz wprowadzona jedna kwota zmniejszająca podatek (3 600 zł), bez względu na wysokość dochodów osiągniętych w pierwszym progu podatkowym.

Po obliczeniu podatku wpisz jego wartość w części G i podaj kwotę doliczeń.

Doliczenia do podatku będą cię dotyczyć, jeśli:

- skorzystałeś z ulgi mieszkaniowej, by w kolejnym roku podatkowym np. sprzedać grunt lub prawo do jego wieczystego użytkowania, czy też wycofałeś wkład mieszkaniowy (lub budowlany ze spółdzielni);

- w roku podatkowym otrzymałeś zwrot części lub całości kwot, które wcześniej odliczyłeś od podatku w zeznaniu PIT.

Źródło: https://www.podatki.gov.pl/

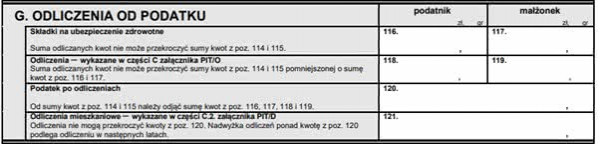

Rozliczenie PIT-37 – odliczenia od podatku (część H)

Cześć H służy obniżeniu podatku należnego do zapłaty, dzięki przysługującym ci ulgom i odliczeniom.

W deklaracji PIT-37 za rok 2023 nie będziesz mógł odliczyć od podatku składek na ubezpieczenia zdrowotne.

Nadal jednak będziesz miał możliwość skorzystania z ulgi na dzieci (ulgi prorodzinnej) oraz ulgi aktywizacyjnej, które wykazujesz w załączniku PIT/O.

Źródło: https://www.podatki.gov.pl/

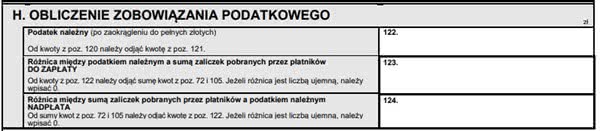

Jak rozliczyć PIT-37? Obliczenie zobowiązania podatkowego (część I)

Kwota podatku należnego do zapłaty, jaką należy wpisać w części I stanowi różnicę podatku obliczonego w części H i odliczeń mieszkaniowych wykazanych w części C.2 załącznika PIT/D.

W tej części PIT-37 obliczysz również nadpłatę podatku, która zostanie Ci zwrócona lub kwotę podatku do zapłaty.

Niedopłata to wysokość obliczonego podatku pomniejszona o kwotę zaliczek pobranych przez płatnika (wykazana w części E). Jeśli rozliczasz się wspólnie z małżonkiem, pamiętaj, by odjąć również jego sumę zaliczek pobranych przez płatnika. Kwotę niedopłaty wpisujesz tylko wówczas, gdy jest wartością dodatnią.

Nadpłata to wysokość zaliczek pobranych przez płatnika (wykazanych w części E), pomniejszonych o wysokość obliczonego podatku. Kwotę nadpłaty wpisujesz tylko wówczas, gdy jest wartością dodatnią.

Źródło: https://www.podatki.gov.pl/

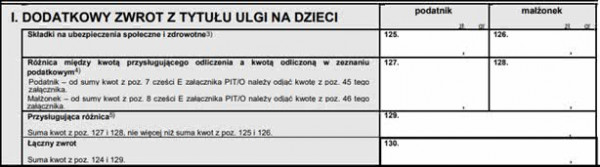

Rozliczenie PIT-37 – dodatkowy zwrot z tytułu ulgi na dzieci (część J)

Ulgę na dzieci obliczasz w załączniku PIT/O i wpisujesz jej wartość w PIT-37. Część J służy podatnikom, którzy występują o dodatkowy zwrot z tytułu ulgi na dzieci. Ma to miejsce w sytuacji, gdy wysokość przysługującej ulgi jest wyższa niż kwota odliczona od podatku.

Różnica ta przysługuje podatnikowi. Jej wysokość nie może być jednak wyższa niż podlegające odliczeniu składki na ubezpieczenia społeczne i zdrowotne.

Łączny zwrot podatku (w stosunku do nadpłaty obliczonej w części I) zostaje powiększony o dodatkowy zwrot z tytułu ulgi na dzieci.

Źródło: https://www.podatki.gov.pl/

Jak wypełnić formularz PIT-37? Dochody (przychody) wykazane na podstawie art. 45 ust. 3C ustawy (część K)

Część K zobowiązany jesteś uzupełnić tylko wówczas, gdy to płatnik opłacił podatek od osiągniętych przez ciebie przychodów (dochodów) z:

- odsetek i dyskonta od papierów wartościowych,

- dywidend i innych przychodów z tytułu udziału w zyskach osób prawnych,

- udziału w funduszach kapitałowych.

Źródło: https://www.podatki.gov.pl/

Jak rozliczyć PIT-37? Wniosek o przekazanie 1,5% podatku na rzecz OPP (część L)

Każdy podatnik uzupełniający PIT-37 może przekazać 1,5 proc. podatku należnego na rzecz organizacji pożytku publicznego (OPP).

Warunkiem jest jednak, abyś zapłacił należny podatek (wynikający z rozliczenia PIT-37) w terminie nieprzekraczającym dwóch miesięcy od terminu na złożenie zeznania. W 2024 r. czas na przekazanie formularza PIT-37 do weryfikacji urzędu skarbowego upływa 30 kwietnia.

Aby przekazać 1,5 proc. podatku na rzecz OPP, podaj jej numer KRS i wpisz kwotę stanowiącą 1,5 proc podatku należnego obliczonego w części I.

Aktualną listę wszystkich OPP znajdziesz na stronie Narodowego Instytutu Wolności w BIP (Biuletyn Informacji Publicznej).

Źródło: https://www.podatki.gov.pl/

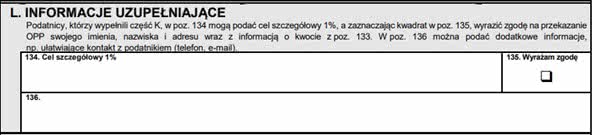

Jak wypełnić PIT-37? Informacje uzupełniające (część L)

Część L służy doprecyzowaniu informacji podanych w części K. Chcąc przekazać 1,5 proc swojego podatku na rzecz OPP, możesz podać cel szczegółowy i wesprzeć konkretną osobę lub zakres działań.

Wspierając organizację pożytku publicznego, nie musisz pozostać anonimowym darczyńcą. Zaznacz pole z wyrażeniem zgody na udostępnienie OPP twoich danych (imienia i nazwiska, adresu i wysokości stanowiącej 1,5 proc. przekazanego podatku) oraz dopisz dane ułatwiające OPP kontakt z tobą (np. adres e-mail czy numer telefonu).

Źródło: https://www.podatki.gov.pl/

Jak wypełnić PIT-37 (papierowy)? Informacje o załącznikach (część M)

Część M jest podsumowaniem wszystkich dołączanych do deklaracji PIT-37 załączników. Wpisz, ile dodajesz egzemplarzy:

- PIT/O,

- PIT/D,

- PIT-2K,

- certyfikatu rezydencji.

Jeśli jesteś w związku małżeńskim, ale rozliczacie się indywidualnie, w części M wpisz, które z was dołącza do swojego zeznania podatkowego PIT/D. Jest to konieczne tylko, gdy przysługują wam odliczenia na zasadach praw nabytych (np. korzystacie z ulgi odsetkowej). Podaj również imię i nazwisko małżonka, urząd, w którym został złożony PIT/D oraz identyfikator podatkowy, czyli numer NIP lub PESEL.

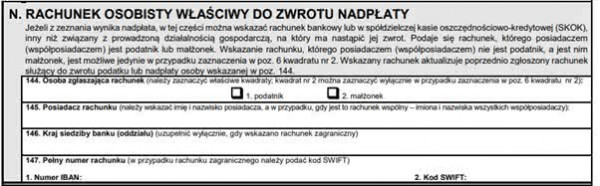

Jak rozliczyć PIT-37? Krok po kroku – rachunek osobisty, właściwy do zwrotu nadpłaty (część N)

Jeśli z obliczeń w części H formularza PIT-37 wynika nadpłata podatku, zostanie ci ona zwrócona przekazem pocztowym lub na rachunek bankowy. Jeśli preferujesz druga formę zwrotu podatku, uzupełnij część N, podając:

- osobę zgłaszającą rachunek bankowy (podatnik a w przypadku rozliczania wspólnego z małżonkiem może być to także małżonek);

- właściciela rachunku bankowego (i każdego współposiadacza);

- kraj siedziby banku;

- numer IBAN rachunku bankowego.

Jeśli złożysz PIT-37 osobiście lub za pośrednictwem Poczty Polskiej SA, otrzymasz zwrot w ciągu trzech miesięcy. Natomiast rozliczając się przez Internet, czas oczekiwania zostaje skrócony do zaledwie 45 dni.

Źródło: https://www.podatki.gov.pl/

Jak wypełnić PIT-37? Krok po kroku – Karta Dużej Rodziny (część O)

Część O wypełniają wyłącznie podatnicy, którzy są posiadaczami Karty Dużej Rodziny (KDR). Należy zaznaczyć, czy dysponuje nią podatnik, czy małżonek (przy wspólnym rozliczaniu małżonków).

Jak wypełnić PIT-37 za 2023 r.? Dane kontaktowe (część P)

Jeśli chcemy ułatwić kontakt urzędowi skarbowemu w celu sprawnego załatwienia sprawy podatku PIT za 2023 r. powinniśmy uzupełnić część P, w której podajemy dane kontaktowe tj. nr telefonu kontaktowego czy adres e-mail.

Jak wypełnić PIT-37 za 2023 r.? Oświadczenie i podpis (część Q)

Gdy skończysz uzupełniać wszystkie części formularza PIT-37, podpisz dokument w części Q w polu przeznaczonym dla podatnika.

Jeśli rozliczasz się wspólnie z małżonkiem, ale nie zostałeś przezeń upoważniony do złożenia wniosku o wspólne opodatkowanie, wówczas również małżonek podpisuje się na dokumencie.

Zeznanie podatkowe może podpisać także pełnomocnik. Wcześniej jednak należy złożyć stosowne pełnomocnictwo we właściwym urzędzie skarbowym. W przypadku rozliczania wspólnego małżonków, oboje muszą udzielić pełnomocnictwa temu samemu pełnomocnikowi.

Źródło: https://www.podatki.gov.pl/

Uzupełnianie rocznej deklaracji podatkowej PIT-37 stanowi szczególnie duże wyzwanie dla podatników, którzy po raz pierwszy osiągnęli dochody podlegające opodatkowaniu. Dużym ułatwieniem jest możliwość korzystania z broszury informacyjnej PIT-37 za 2023 r., choć i jej interpretacja może stwarzać trudność. Nawet jeśli rozliczasz się przez Internet warto, byś poznał zasady wypełniania formularza PIT-37, ponieważ tylko ty jesteś odpowiedzialny za poprawność złożonej deklaracji podatkowej.

Źródła

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19910800350/U/D19910350Lj.pdf, dostęp: 03.08.2022 r.

- Ustawa z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy – Ordynacja podatkowa oraz niektórych innych ustaw, https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20180002193/U/D20182193Lj.pdf, dostęp: 03.08.2022 r.

- Broszura informacyjna do zeznania PIT-37 o wysokości osiągniętego dochodu (poniesionej straty) w 2020 roku, https://www.podatki.gov.pl/media/6634/broszura-pit-37-za-2020-przekazana-do-wydruku.pdf, dostęp: 03.08.2022 r.

- Projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw, https://legislacja.gov.pl/docs//2/12349409/12805420/12805421/dokument514502.pdf, dostęp: 03.08.2022 r.

- Formularze do druku PIT, https://www.podatki.gov.pl/pit/formularze-do-druku-pit/, dostęp: 03.08.2022 r.

- Organizacje Pożytku Publicznego, https://niw.gov.pl/bip/biuletyn-informacji-publicznej/organizacje-pozytku-publicznego/, dostęp: 03.08.2022 r.