Rozliczanie PIT-37 jako osoba samotnie wychowująca dziecko to obok wspólnego opodatkowania z małżonkiem drugi – preferencyjny – sposób opodatkowania osiągniętych w ciągu roku dochodów. Niejednokrotnie daje to szansę zapłacenia podatku 12 proc. (pierwszy próg podatkowy), a nie 32 proc. (drugi próg podatkowy), po osiągnięciu dochodów powyżej 120 000 zł. Kluczowe jest tu zdefiniowanie osoby samotnie wychowującej dziecko – nie jest ważny jej stan cywilny, ale samodzielne wychowanie dziecka, bez wsparcia drugiego rodzica.

Kim jest osoba samotnie wychowująca dziecko?

Osoba samotnie wychowująca dziecko to inaczej osoba, która zajmuje się wychowaniem dziecka samodzielnie. Co to oznacza? Jeśli nawet nie masz zawartego związku małżeńskiego z drugim rodzicem dziecka, ale z nim mieszkasz lub jesteś z nim stałym, nieformalnym związku (konkubinacie) wówczas nie jesteś osobą samotnie wychowującą dziecko. Będziesz natomiast tak traktowany, nawet jeśli drugi rodzic łoży na utrzymanie dziecka (płaci alimenty) i ma zachowane prawa rodzicielskie, ale nie uczestniczy w wychowaniu potomka.

Co ciekawe, jeśli w wychowaniu dziecka wspiera cię partner, który nie jest drugim rodzicem – wówczas jesteś osobą samotnie wychowującą dziecko, pod warunkiem, że partner ten nie partycypuje w kosztach utrzymania i nie ingeruje w proces wychowawczy.

Kiedy można rozliczyć się jako osoba samotnie wychowująca dziecko – PIT-37

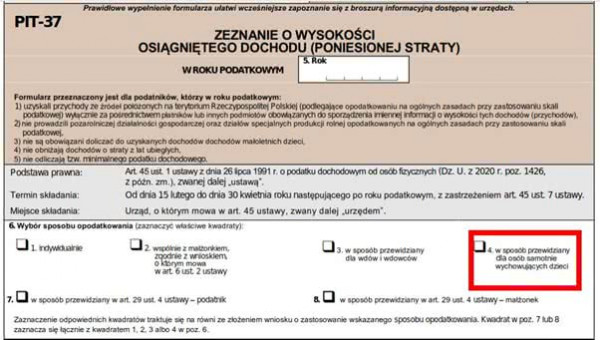

PIT-37 przewiduje trzy sposoby rozliczania: indywidualnie, wspólnie z małżonkiem oraz jako osoba samotnie wychowująca dziecko. Możesz skorzystać z trzeciego z wymienionych sposobów opodatkowania dochodów, jeśli jesteś rodzicem lub opiekunem prawnym, rozliczającym się na zasadach ogólnych i z uwzględnieniem skali podatkowej.

Rozliczyć PIT jako osoba samotnie wychowująca dziecko rozliczyć może:

- kawaler i panna,

- wdowiec i wdowa,

- rozwodnik i rozwódka,

- osoba, wobec której sąd orzekł separację,

- mąż i żona, jeśli małżonek pozbawiony jest praw rodzicielskich lub przebywa w więzieniu, gdzie odbywa karę pozbawienia wolności (nie uczestniczy w procesie wychowania dziecka).

Nie musisz przy tym samotnie wychowywać dziecka przez cały rok, by móc w ten sposób rozliczyć PIT-37. Wystarczy, że zajmowałeś się w ten sposób dzieckiem przez miesiąc, aby mieć do tego prawo.

Kiedy można rozliczyć się jako samotna matka lub samotny ojciec? Warunkiem skorzystania z tej formy opodatkowania dochodów w deklaracji PIT-37 jest, by rodzic lub opiekun prawny samodzielnie wychowywał dzieci:

- niepełnoletnie,

- bez względu na wiek, jeśli otrzymywały zasiłek pielęgnacyjny lub rentę socjalną,

- do ukończenia 25. roku życia, pod warunkiem, że w roku podatkowym, za który ma zostać złożony PIT-37 nie osiągnęły dochodów przekraczających kwotę 16 061,28 zł (wyjąwszy rentę socjalną).

Jako osoba samotnie wychowująca dziecko możesz rozliczać się także, jeśli nie mieszkasz w Polsce, lecz w innym kraju na terenie Unii Europejskiej, należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej. Istotne jest w takim przypadku, aby przychody, które podlegają opodatkowaniu w Polsce, stanowiły nie mniej niż 75 proc. wszystkich osiągniętych przez ciebie dochodów. Dodatkowo musisz udokumentować swoje miejsce zamieszkania do celów podatkowych. Służy temu certyfikat rezydencji, który jest jednym z załączników do PIT-37.

Kiedy rozliczanie jako osoba samotnie wychowująca dziecko jest niemożliwe?

Rozliczanie deklaracji PIT-37 jako osoba samotnie wychowująca dziecko nie jest możliwe, jeśli rodzic lub opiekun prawny (a także dziecko) osiąga dochody z pozarolniczej działalności gospodarczej lub działów specjalnych produkcji rolnej, których opodatkowanie wynosi 19 proc.

Nie rozliczysz się w ten sposób również, jeśli w roku podatkowym, za który ma zostać złożona deklaracja PIT-37, opłacałeś ty lub twoje dziecko:

- ryczałt od przychodów ewidencjonowanych (wyjąwszy dochody z najmu, dzierżawy, podnajmu i poddzierżawy),

- podatek tonażowy,

- podatek opłacany na podstawie ustawy o aktywizacji przemysłu okrętowego i przemysłów komplementarnych,

Jak rozliczać się jako osoba samotnie wychowująca dziecko?

Jeśli zdecydujesz się na rozliczanie jako osoba samotnie wychowująca dziecko, określasz swój podatek w podwójnej wysokości obliczonej od połowy osiąganych przez ciebie dochodów rocznych. Pamiętaj przy tym, że nie wliczasz do swoich dochodów tych, które są opodatkowane zryczałtowanym podatkiem dochodowym oraz osiągniętych przez pełnoletnie dziecko. Jeśli twoje dziecko, które ma więcej niż 18 lat, osiąga dochody opodatkowane, to sam musi złożyć zeznanie podatkowe na deklaracji PIT.

Oświadczenie chęci rozliczenia jako osoba samotnie wychowująca dziecko składasz w sposób analogiczny, jak to ma miejsce przy opodatkowaniu dochodów wspólnie z małżonkiem – zaznaczasz właściwą opcję w PIT-37.

Źródło: opracowanie własne na podstawie podatki.gov.pl

Na złożenie zeznania do właściwego urzędu skarbowego w celu weryfikacji masz czas od 15 lutego do 30 kwietnia roku następującego po tym, za który składasz deklarację podatkową. Jeśli ostatni dzień kwietnia przypada na dzień wolny od pracy, nasz termin na złożenie deklaracji oraz zapłatę wynikającej z niej podatku mamy czas do pierwszego dnia roboczego następującego po tym dniu.

Korzyści rozliczania PIT-37 jako osoba samotnie wychowująca dziecko

Rozliczanie jako osoba samotnie wychowująca dziecko jest korzystne przede wszystkim ze względu na to, że podatek określany jest w podwójnej wysokości od połowy dochodu, jaki osiągasz. Jeśli więc twoje dochody przekraczają drugi próg podatkowy – co tym samym rodzi konieczność zapłacenia podatku nie 12 proc. lecz 32 proc. – wówczas rozliczanie jako osoba samotnie wychowująca dziecko może pozwolić ci zapłacić podatek jak dla pierwszego progu.

Rozliczanie jako osoba samotnie wychowująca dziecko powoli ci również dwukrotnie skorzystać z kwoty wolnej od podatku, nawet jeśli twoje dziecko nie osiąga dochodów.

Osoba samotnie wychowująca dziecko a ulga prorodzinna

Rozliczanie deklaracji podatkowej PIT-37 jako osoba samotnie wychowująca dziecko nie wyklucza możliwości skorzystania z ulgi prorodzinnej (ulgi na dziecko).

Możesz obniżyć dzięki niej podatek należny do zapłaty, uzupełniając załącznik PIT/O. Wysokość ulgi zależna jest od liczby dzieci, jakie wychowujesz:

- 92,67 zł miesięcznie na pierwsze i drugie dziecko, czyli rocznie po 1 112,04 zł na każde dziecko,

- 166,67 zł miesięcznie na trzecie dziecko, czyli rocznie 2000,04 zł,

- 225 zł miesięcznie na czwarte i kolejne dzieci, czyli rocznie po 2 700 zł na dziecko.

Abyś mógł skorzystać z ulgi prorodzinnej, twoje roczne dochody nie mogą przekroczyć 112 000 zł.

Źródła

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19910800350/U/D19910350Lj.pdf, dostęp: 01.08.2022 r.;

- Formularz deklaracji PIT-37, https://www.podatki.gov.pl/pit/formularze-do-druku-pit/#PIT-37, dostęp: 01.08.2022 r.

- Broszura informacyjna do zeznania PIT-37 o wysokości osiągniętego dochodu (poniesionej straty) w 2021 roku, https://www.podatki.gov.pl/media/7711/broszura-pit-37-za-2021r.pdf, dostęp: 03.08.2022 r.

- Pismo z dnia 1 czerwca 2012 r. Izba Skarbowa w Warszawie IPPB4/415-251/12-2/JK3 Zasady rozliczenia podatku dochodowego od osób fizycznych w sposób przewidziany dla osób samotnie wychowujących małoletnie dzieci, https://sip.lex.pl/orzeczenia-i-pisma-urzedowe/pisma-urzedowe/ippb4-415-251-12-2-jk3-zasady-rozliczenia-podatku-184687564, dostęp: 03.08.2022 r.

- Pismo z dnia 22 marca 2012 r. Izba Skarbowa w Warszawie IPPB4/415-38/12-4/JK3 Zasady rozliczenia podatku dochodowego od osób fizycznych w sposób przewidziany dla osób samotnie wychowujących małoletnie dzieci, https://sip.lex.pl/orzeczenia-i-pisma-urzedowe/pisma-urzedowe/ippb4-415-38-12-4-jk3-zasady-rozliczenia-podatku-184681197, dostęp: 03.08.2022 r.