Ulga prorodzinna jest często stosowaną formą obniżania podatku należnego do zapłaty, wynikającego z rocznego rozliczenia podatkowego. Mogą z niej skorzystać rodzice, opiekunowie prawni i rodzice zastępczy opodatkowani na zasadach ogólnych z uwzględnieniem skali podatkowej i osiągający dochody poniżej wyznaczonego limitu.

Ulgi na dzieci 2021 – komu przysługuje?

Z ulgi prorodzinnej może skorzystać podatnik opodatkowany podatkiem dochodowym od osób fizycznych, rozliczający się na zasadach ogólnych z uwzględnieniem skali podatkowej (17 proc. i 32 proc.). Innymi słowy – jest ona skierowana do rozliczających się na deklaracjach podatkowych PIT-36 i PIT-37.

Z ulgi prorodzinnej za 2021r. możesz skorzystać, jeśli wobec dziecka:

- wykonujesz władzę rodzicielską,

- pełnisz funkcję opiekuna prawnego,

- sprawujesz opiekę jako rodzina zastępcza.

Wątpliwość może budzić prawo do skorzystania z ulgi prorodzinnej, jeśli rodzice nie mieszkają razem lub są po rozwodzie, bądź w czasie trwania separacji. W takiej sytuacji z ulgi korzysta ta osoba, która faktycznie pełni (a nie tylko posiada) władzę rodzicielską.

Zwrot podatku na dzieci – kto nie może skorzystać z ulgi?

Z ulgi na dzieci nie skorzysta każdy podatnik posiadający dzieci. Jeśli przez cały rok podatkowy, za który składasz zeznanie, byłeś w związku małżeńskim, a wasze wspólne dochody przekroczyły 112 000, nie możesz uwzględnić w PIT-37 ulgi prorodzinnej. Taki sam limit dochodów przysługuje rodzicowi samotnie wychowującemu dziecko.

Jeśli nie byłeś w związku małżeńskim przez cały rok lub jego część, wówczas, aby skorzystać z odliczania na dziecko, twoje dochody nie mogą być wyższe niż 56 000 zł.

Ponadto z ulgi prorodzinnej nie możesz skorzystać, jeśli twoje dziecko prowadzi działalność gospodarczą opodatkowaną:

- liniowo (podatek 19 proc.),

- ryczałtem od przychodów ewidencjonowanych,

- kartą podatkową,

- podatkiem tonażowym,

- podatkiem wynikającym z ustawy aktywizacyjnej przemysłu okrętowego i przemysłów komplementarnych.

Ulga na dzieci 2021 – ile wynosi?

Wysokość ulgi naliczana jest miesięcznie, a jej wysokość uzależniona od liczby dzieci na utrzymaniu. Możesz odliczyć od podatku:

- 92,67 zł miesięcznie na pierwsze i drugie dziecko (1 112,04 zł rocznie na dziecko),

- 166,67 zł miesięcznie na trzecie dziecko (2 000,04 zł rocznie na dziecko),

- 225,00 zł miesięcznie na czwarte i każde kolejne dziecko (2 700,00 zł rocznie na dziecko).

Co istotne, jeśli w jednym miesiącu dziecko było częściowo pod władzą rodzicielska, a częściowo sprawowana była nad nim funkcja opiekuna prawnego lub rodziny zastępczej, wówczas każdy z podatników korzysta z ulgi proporcjonalnie. Odlicza 1/30 kwoty odliczenia na dziecko za każdy dzień sprawowanej opieki.

Ulga podatkowa na dzieci – jak obliczyć?

Ponieważ ulga prorodzinna naliczana jest miesięcznie i różne są jej kwoty w zależności od liczby dzieci na utrzymaniu, obliczenie jej wysokości może stwarzać trudność.

Ulga na dzieci – ile wynosi za niepełny rok?

Jeśli urodziło ci się dziecko we wrześniu, to bez względu na dzień porodu, przysługuje ci odliczenie w wysokości 370,68 (92,67 x 4), czyli za cztery miesiące życia dziecka.

Nie ma przy tym znaczenia, w jakim dniu miesiąca niemowlę przyszło na świat. Zarówno w przypadku tego urodzonego 1 września, jak i 30 września – kwota ulgi będzie taka sama.

Ulga na dziecko – ile wynosi w rodzinie wielodzietnej?

Wysokość ulgi prorodzinnej rośnie wraz z liczbą dzieci na utrzymaniu. W przypadku rodziny z czwórką dzieci wyniesie ona 6924,112 zł, co wynika z obliczeń:

- ulga na pierwsze dziecko – 1 112,04 rocznie zł,

- ulga na drugie dziecko – 1 112,04 rocznie,

- ulga na trzecie dziecko – 2 000,04 rocznie zł,

- ulga na czwarte dziecko – 2 700 zł.

Ulga na dziecko – ile wynosi w rodzinie wielodzietnej z dzieckiem urodzonym w ciągu roku?

Najbardziej skomplikowane obliczenia będziesz musiał wykonać, gdy jesteś już rodzicem kilkorga dzieci, a na świat przyszło kolejne.

Jeśli pod twoją opieką znajduje się już trójka dzieci i urodziło się czwarte we wrześniu 2021r., wówczas przysługuje ci ulga 5 124,12 zł, co wynika z obliczeń:

- ulga na pierwsze dziecko – 1 112,04 rocznie zł,

- ulga na drugie dziecko – 1 112,04 rocznie,

- ulga na trzecie dziecko – 2 000,04 rocznie zł,

- ulga na czwarte dziecko – 900 zł (za cztery miesiące życia).

Rodzaj deklaracji PIT, a ulga na dziecko

Ulga prorodzinna nie jest skierowana do wszystkich podatników, lecz wyłącznie do tych, którzy osiągają dochody opodatkowane na zasadach ogólnych, z uwzględnieniem skali podatkowej (17 proc. i 32 proc.).

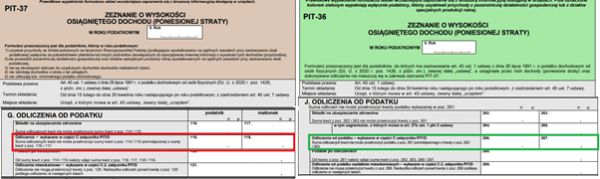

W związku z tym możesz zastosować odliczenie na dzieci, wypełniając część G w PIT-37 lub część J w PIT-36, na podstawie załącznika PIT/O.

Źródło: opracowanie własne na podstawie https://www.podatki.gov.pl/

Ulga podatkowa na dziecko pełnoletnie

Z ulgi prorodzinnej możesz skorzystać także, gdy twoje dziecko jest pełnoletnie, ale nie ukończyło 25 roku życia. Warunkiem jest, by pobierało zasiłek pielęgnacyjny lub rentę socjalną albo uczyło się, nie osiągając jednocześnie dochodów, których wysokość przekraczałaby kwotę 3 089 zł.

PIT/O – jak wypełnić, by skorzystać z ulgi na dziecko 2021?

Jak odliczyć ulgę na dziecko? Musisz uzupełnić załącznik PIT/O, który złożysz w urzędzie skarbowym razem z deklaracją podatkową PIT-37 lub PIT-36.

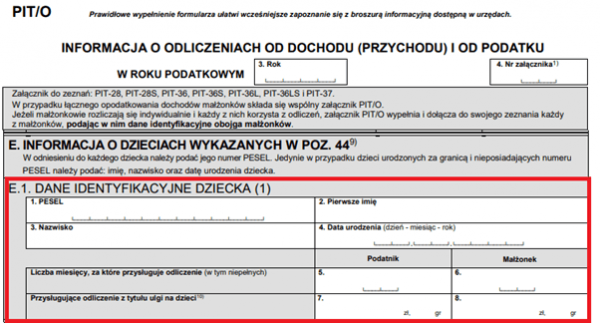

W części E załącznika PIT/O podaj dane identyfikacyjne dziecka:

- pierwsze imię,

- nazwisko,

- numer PESEL,

- data urodzenia.

W przypadku dzieci urodzonych za granicą i tych, które jeszcze nie mają nadanego numeru PESEL, wystarczy podać: imię i nazwisko oraz datę urodzenia.

W części E PIT/O konieczne jest również określenie liczby miesięcy, za które przysługuje ci ulga. Pamiętaj, że naliczana jest ona w pełnych miesiącach. Oznacza to, że jej wysokość będzie taka sama, zarówno w przypadku dziecka urodzonego pierwszego dnia miesiąca, jak i ostatniego.

Jeśli rozliczasz się wspólnie z małżonkiem, kwotę ulgi możesz odliczyć w równych częściach lub dowolnie ustalić proporcję (uwzględniając faktycznie pełnioną władzę rodzicielską).

Źródło: opracowanie własne na podstawie https://www.podatki.gov.pl/

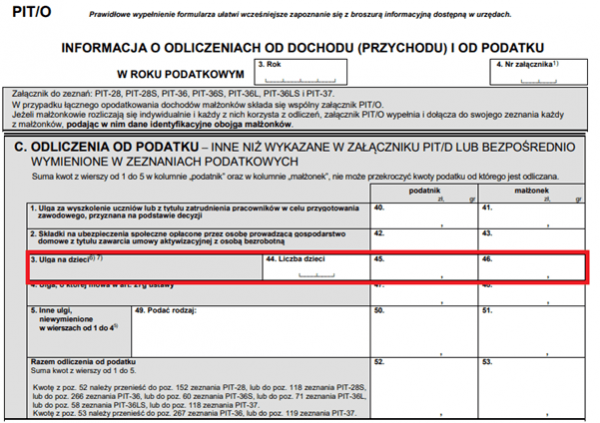

Gdy uzupełnisz cześć E przenieś dane do części C załącznika PIT/O. Wykazujesz w niej liczbę dzieci pozostających pod twoją opieką i wpisujesz kwoty obliczonej ulgi. Jeśli rozliczasz się wspólnie z małżonkiem, wpisujesz ustalony podział odliczenia na dzieci.

Pamiętaj, że zanim odliczysz od podatku ulgę prorodzinną, przepisując wartość z PIT/O do części J w PIT-36 lub części G w PIT-37, musisz wpisać w załączniku w części C wszystkie przysługujące ci tam ujęte ulgi. Do deklaracji podatkowej wpisujesz bowiem wyłącznie sumę przysługujących ci ulg i odliczeń:

- ulga za wyszkolenie uczniów lub z tytułu zatrudnienia pracowników w celu przygotowania zawodowego, przyznana na podstawie decyzji;

- ulga aktywizacyjna,

- ulga abolicyjna,

- odliczenie podatku od dochodu uzyskanego i zapłaconego za granicą.

Dodatkowy zwrot z tytułu ulgi podatkowej na dziecko

Zarówno PIT-36, jak i PIT-37 przewiduje możliwość skorzystania z dodatkowej ulgi na dzieci.

Jeśli twoje dochody są na tyle niskie, że mimo przysługującej ci ulgi prorodzinnej, nie możesz ująć całej jej wysokości w swoim rocznym zeznaniu podatkowym, masz prawo do otrzymania różnicy.

Przekazem pocztowym lub na rachunek bankowy otrzymasz kwotę ulgi, której nie mogłeś odliczyć od podatku. Nie może ona jednak przekroczyć wartości składek ZUS i zdrowotnych podanych w formularzu PIT.

Źródło: opracowanie własne na podstawie https://www.podatki.gov.pl/

Czy komornik może zająć zwrot z podatku na dziecko?

Zgodnie z kodeksem cywilnym komornik może zająć wierzytelności z tytułu nadpłaty lub zwrotu podatku. Niektórzy zadłużeni rodzice, opiekunowie prawni lub rodzice zastępczy wychodzą jednak z założenia, że skoro dziecko nie jest obciążone obowiązkiem spłaty zaległych rat kredytu lub pożyczki, to ulga prorodzinna nie może zostać pobrana na poczet pokrycia należności. Jest to myślenie błędne. Zgodnie z artykułem 902 wspomnianego kodeksu cywilnego komornik ma prawo zająć zwrot podatku.

Z ulgi prorodzinnej możesz korzystać każdego roku, jeśli jesteś rodzicem, opiekunem prawnym lub rodzicem zastępczym. Wysokość odliczenia naliczana jest miesięcznie i zależy od liczby dzieci na utrzymaniu. Jeśli rozliczasz osiągnięte dochody na deklaracji PIT-36 lub PIT-37 i osiągasz dochody poniżej określonego limitu, możesz skorzystać z tej formy obniżenia podatku należnego do zapłaty. Wystarczy, że wypełnisz załącznik PIT/O i dołączysz go do PIT.

Źródła

- Broszura informacyjna do załącznika PIT/0 składanego wraz z zeznaniem PIT-28, PIT-28S, PIT-36, PIT-36S, PIT-36L, PIT-36LS lub PIT-37 za 2020 rok, https://www.podatki.gov.pl/media/6632/broszura-pit-o-za-2020-przekazana-do-wydruku.pdf, dostęp: 29.10.2021 r.

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19910800350/U/D19910350Lj.pdf, dostęp: 29.10.2021

- Ustawa z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy – Ordynacja podatkowa oraz niektórych innych ustaw, https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20180002193/U/D20182193Lj.pdf, dostęp: 29.10.2021 r.

- Formularze do druku PIT, https://www.podatki.gov.pl/pit/formularze-do-druku-pit/#PIT-37, dostęp: 29.10.2021 r.

- Ustawa z dnia 17 listopada 1964 r. - Kodeks postępowania cywilnego, https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19640430296/U/D19640296Lj.pdf, dostęp: 29.10.2021 r.