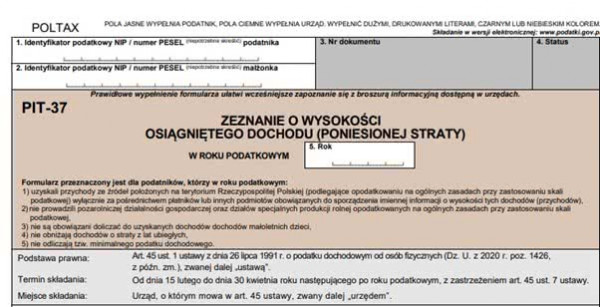

PIT-37 jest najczęściej składaną deklaracją podatkową. Korzystają z niej podatnicy, którzy otrzymywali dochody za pośrednictwem płatników składek. Choć obecnie przekazywanie uzupełnionego formularza urzędowi skarbowemu zostało bardzo uproszczone dzięki programom firm zewnętrznych, aplikacji e-Deklaracje oraz systemowi Twój e-PIT, to wciąż zdarzają się sytuacje przesłania zeznania podatkowego po terminie lub nieprzesłania go w ogóle. Do kiedy rozliczyć PIT w 2024 r.? Jakie są konsekwencje niezachowania terminów?

PIT-37 - dla kogo jest przeznaczony?

PIT-37 rozliczają w 2024 r. wszyscy ci podatnicy, którzy w 2023 r. osiągali dochody za pośrednictwem płatnika (np. pracodawcy czy zleceniodawcy). Przy czym dochody te musiały mieć swoje źródło na terytorium Polski i być opodatkowane na zasadach ogólnych, z uwzględnieniem skali podatkowej (12 proc. i 32 proc.).

Są to więc dochody z tytułu:

- stosunku pracy i stosunków pokrewnych;

- emerytury i renty krajowej;

- świadczenia i zasiłku przedemerytalnego;

- należności za członkostwo w rolniczych spółdzielniach produkcyjnych i spółdzielniach zajmujących się produkcją rolną;

- działalności wykonywanej osobiście (m.in. na podstawie umowy-zlecenia);

- praw majątkowych (w tym autorskich praw majątkowych);

- świadczeń z Funduszu Pracy lub Funduszu Gwarantowanych Świadczeń Pracowniczych;

- pracy tymczasowo aresztowanych i skazanych;

- umowy aktywizacyjnej.

Ponadto, rozliczając się na deklaracji PIT-37 nie można prowadzić pozarolniczej działalności gospodarczej oraz działów specjalnych produkcji rolnej. Nie jest to również formularz odpowiedni przy obniżaniu dochodów o straty z lat ubiegłych i doliczaniu dochodów małoletnich dzieci, ani też w sytuacji, gdy odliczany jest tzw. minimalny podatek dochodowy.

Źródło: https://www.podatki.gov.pl/media/6600/pit37_27-07.pdf

Do kiedy rozliczyć PIT-37?

PIT-37, w którym wykazujesz dochody osiągnięte w roku 2024, należy złożyć w nieprzekraczalnym terminie do 30 kwietnia 2024 r.

Jeśli chcesz rozliczyć PIT przez Internet, wykorzystując program firmy zewnętrznej, aplikację e-Deklaracje lub system Twój e-PIT w e-Urzędzie Skarbowym możesz przesłać swoje zeznanie podatkowe już 15 lutego 2024 r.

Jeśli zdecydujesz się uzupełnić ręcznie wydrukowany dokument, wówczas możesz go złożyć również przed 15 lutego. Miej jednak na uwadze, że zostanie mu wówczas przypisana data 15 lutego, jako data dostarczenia PIT-u do urzędu skarbowego.

Jeśli nie mieszkasz w Polsce i jednocześnie osiągnąłeś w 2023 r. dochody ze źródeł położonych na tym terytorium i za pośrednictwem płatników, którzy nie są zobowiązani do składania rocznych obliczeń podatku, wówczas musisz złożyć PIT-37 zanim opuścisz Polskę.

Jeśli natomiast mieszkasz w innym państwie Unii Europejskiej, należącym do Europejskiego Obszaru Gospodarczego, albo w Konfederacji Szwajcarskiej, złóż zeznanie podatkowe w terminie od 15 lutego do 30 kwietnia 2024 r. (wraz z certyfikatem rezydencji) w sytuacji, gdy planujesz opodatkować:

- osiągnięte dochody wspólnie z małżonkiem;

- dochody jako osoba samotnie wychowująca dziecko;

- przychody osiągnięte ze źródeł opisanych w art. 29. ust 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

Do kiedy rozliczanie PIT-ów uznawane jest za terminowe?

Zgodnie z zapisami ustawy termin na złożenie PIT-u upływa 30 kwietnia roku następującego po rozliczanym roku podatkowym.

Składając dokument osobiście, musisz dostarczyć go w godzinach pracy urzędu skarbowego właściwego dla twojego miejsca zamieszkania.

W przypadku przesyłania go listem za pośrednictwem Poczty Polskiej S.A., za termin wpływu PIT-u uznaje się datę widniejącą na stemplu pocztowym. Nie ma znaczenia to, kiedy list dotrze do urzędu skarbowego.

W przypadku rozliczania się online, masz czas do północy 30 kwietnia 2024 r. Potwierdzeniem tego, że dokument został przesłany prawidłowo jest UPO, czyli urzędowe poświadczenie odbioru. Wydrukuj ten dokument i zachowaj do celów dowodowych.

Do kiedy trzeba rozliczyć PIT-37, by uniknąć kar finansowych?

Jeśli nie złożysz deklaracji podatkowej w terminie grożą ci konsekwencje karno-skarbowe. Wysokość kary uzależniona jest od tego, czy czyn zostanie zakwalifikowany jako wykroczenie, czy jako przestępstwo.

O wykroczeniu mowa jest, gdy podatek, jaki powinieneś zapłacić, nie przewyższa wartości stanowiącej pięciokrotność minimalnego wynagrodzenia. Ponieważ pensja minimalna w I półroczu 2024 r. została ustalona na poziomie 4 242 zł, wykroczeniem skarbowym jest nieterminowe rozliczenie PIT, z którego wynika podatek do zapłaty większy niż 21 210 zł. Wysokość kary finansowej, z jaką musisz się wówczas liczyć, wynosi od jednej dziesiątej minimalnego wynagrodzenia do wartości stanowiącej dwudziestokrotność jednej dziesiątej minimalnego wynagrodzenia. Innymi słowy – możesz zapłacić od 424 zł do 8 480 zł.

Znacznie bardziej dotkliwe są konsekwencje nieterminowego złożenia PIT-u zaklasyfikowane jako przestępstwo skarbowe. Mówimy o nim, gdy podatek należny do zapłaty przekracza pięciokrotność minimalnego wynagrodzenia, czyli kwotę 21 210 zł w 2024 r. Kara grzywny wyliczana jest na podstawie ustalonych wcześniej wysokości i liczby stawek dziennych. Może zostać ich wymierzonych zaledwie 10 albo nawet 720. Wysokość waha się natomiast od jednej trzydziestej minimalnego wynagrodzenia do wartości stanowiącej czterystukrotność jednej trzydziestej minimalnego wynagrodzenia. Innymi słowy – możesz zapłacić od 141,40 zł do 56 560 zł.

Nieterminowe rozliczenie PIT, a system Twój e-PIT

Wdrożenie usługi Twój e-PIT i wprowadzenie automatycznej akceptacji zeznań podatkowych na deklaracji PIT-37 znacznie zmniejszyło odsetek nieterminowo przesłanych formularzy. Mimo to takie sytuacje wciąż się zdarzają. Dlaczego?

System Twój e-PIT akceptuje te zeznania, w których nie zostały wprowadzone żadne modyfikacje. Jeśli więc wprowadziłeś np. przysługujące ci ulgi i odliczenia (np. ulgę na dzieci, ulgę termomodernizacyjną, odliczenie wpłat na IKZE), wówczas samodzielnie musisz zaakceptować i przesłać zeznanie. System nie zrobi tego za ciebie 2 maja 2023r.

Jak rozliczyć PIT-37, żeby otrzymać szybciej zwrot podatku?

Rozliczając PIT tradycyjnie, na wydrukowanym uprzednio formularzu i dostarczając dokument osobiście do urzędu skarbowego (lub przesyłając go za pośrednictwem poczty Polskiej SA) na zwrot nadpłaconego podatku będziesz musiał poczekać nawet trzy miesiące.

Czas ten zostaje znacznie skrócony w przypadku rozliczania drogą online. Nie ma przy tym znaczenia, czy wykorzystujesz do tego program firmy zewnętrznej, aplikację e-Deklaracje, czy system Twój e-PIT w e-Urzędzie Skarbowym – w każdym wypadku na zwrot podatku będziesz czekać nie dłużej niż 45 dni.

Pamiętaj jednak, że termin ten liczony jest od momentu dostarczenia prawidłowo uzupełnionego formularza. W przypadku systemu Twój e-PIT podatnicy, którzy nie wprowadzą do swojego zeznania podatkowego (wstępnie przygotowanego przez Krajową Administrację Skarbową) żadnych modyfikacji, a jedynie sprawdzą poprawność danych, mogą liczyć na automatyczną akceptację ich rozliczenia przez system po dniu 30 kwietnia 2024 r. Termin 45 dni na zwrot podatku będzie liczony od dnia automatycznego przesłania PIT-u. Jeśli więc zależy ci na szybkim zwrocie podatku, nie zapomnij zaakceptować swojego rozliczenia i wysłać do weryfikacji urzędu skarbowego.

PIT-37 – o jakich terminach warto pamiętać?

Coroczne składania deklaracji podatkowych wiąże się z koniecznością dotrzymania terminów zarówno przez płatników składek (np. pracodawców), jak i samych podatników (np. pracowników).

|

Czynność związana z rozliczeniem z urzędem skarbowym |

Data |

|

Termin wysłania PIT-11 do urzędu skarbowego przez płatnika składek |

31 stycznia 2024 r. |

|

Termin wysłania PIT-11 do podatnika przez płatnika składek |

29 lutego 2024 r. |

|

Termin udostępnienia PIT-37 w systemie twój e-PIT w e-Urzędzie Skarbowym |

15 lutego 2024 r. |

|

Termin rozliczenie PIT-37 poza systemem Twój e-PIT w e-urzędzie skarbowym |

1 stycznia – 30 kwietnia 2024 r. |

|

Termin rozliczenie PIT-37 przez system Twój e-PIT w e-urzędzie skarbowym |

15 lutego – 30 kwietnia 2024 r. |

|

Termin zapłaty niedopłaty podatku |

30 kwietnia 2024 r. |

Źródło: opracowanie własne na podstawie Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Coroczne złożenie deklaracji podatkowej, w związku z dochodami osiągniętymi w roku poprzednim za pośrednictwem płatników składek, wiąże się z koniecznością dotrzymania obowiązujących terminów. Najważniejszym z nich jest 30 kwietnia 2024 r. Do tego czasu konieczne jest przesłanie uzupełnionej deklaracji podatkowej PIT-37. Jeśli o tym zapomnisz, grożą ci dotkliwe konsekwencje karno-skarbowe.

Źródła

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19910800350/U/D19910350Lj.pdf, dostęp: 01.08.2022 r.;

- Formularz deklaracji PIT-37, https://www.podatki.gov.pl/pit/formularze-do-druku-pit/#PIT-37, dostęp: 01.08.2022 r.

- Ustawa z dnia 10 września 1999 r. Kodeks karny skarbowy, https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=wdu19990830930, dostęp: 01.08.2022 r.

- Formularze do druku PIT, https://www.podatki.gov.pl/pit/formularze-do-druku-pit/, dostęp: 01.08.2022 r.

- Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa, https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19971370926/U/D19970926Lj.pdf, dostęp: 01.08.2022 r.