Uzupełniając roczne zeznanie podatkowe PIT-37 musisz uwzględnić w formularzu m.in. koszty uzyskania przychodu. Są to wydatki, które poniosłeś, by móc pracować i tym samym otrzymywać wynagrodzenie. W zależności od charakteru pracy i rodzaju umowy będziesz mógł odliczyć koszty uzyskania przychodu w innej wysokości.

Koszty uzyskania przychodu – co to jest?

Koszty uzyskania przychodu to wydatki, które ponosisz, aby osiągnąć przychód. Wykonując określoną pracę i otrzymując za nią wynagrodzenie – ponosisz pewną stratę (związaną m.in. z koniecznością dojazdów), która obniża w konsekwencji wartość twojej pensji. Z tego powodu koszty uzyskania przychodu podlegają odliczenie w rocznym zeznaniu podatkowym, aby zrekompensować poniesione wydatki.

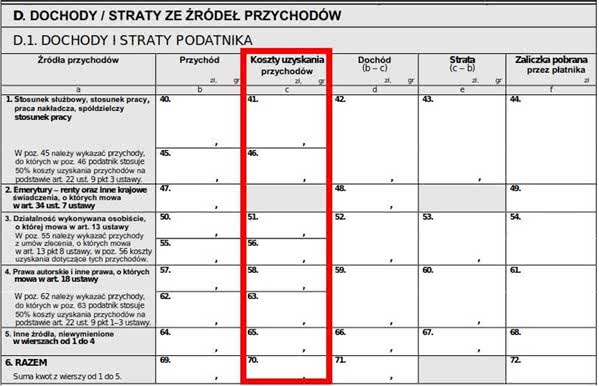

Jeśli rozliczasz swój roczny dochód w deklaracji podatkowej PIT-37 – koszty uzyskania przychodu wykażesz w sekcji D formularza.

Źródło: opracowanie własne na podstawie podatki.gov.pl

Wysokość kosztów uzyskania przychodu – stosunek pracy

Otrzymując przychody ze stosunku pracy, koszty uzyskania przychodu uzależnione są od tego, czy zmuszony jesteś dojeżdżać do miejsca wykonywania obowiązków służbowych, czy firma znajduje się w tej samej miejscowości, w której mieszkasz. Istotne znaczenie w określeniu wysokości twoich wydatków ma miejsce zamieszkania, a nie zameldowania.

Drugim kryterium wpływającym na wysokość kosztów uzyskania przychodu jest liczba stosunków pracy, jakimi jesteś związany. Innymi słowy – większe będą twoje wydatki, jeśli jesteś zatrudniony w na podstawie dwóch umów, niż gdy pracujesz na podstawie wyłącznie jednej.

Pamiętaj przy tym, że przy obliczaniu wysokości kosztów uzyskanych przychodu uwzględnia się liczbę miesięcy pracy, a nie dni. Oznacza to, że bez względu na to, czy pracowałeś jeden dzień, czy cały miesiąc – wysokość rekompensaty będzie taka sama. Ponadto nie ma znaczenia wymiar zatrudnienia. Na podobne koszty uzyskania przychody możesz liczyć jeśli jesteś zatrudniony na pół etatu, jak i w pełnym wymiarze godzin.

Miesięczne i roczne koszty uzyskania przychodu

|

|

Miesięczne koszty uzyskania przychodu |

Maksymalne roczne koszty uzyskania przychodu |

|

Pracownik mieszka i pracuje w tej samej miejscowości (jeden stosunek pracy lub stosunki pokrewne) |

250 zł/ mies. |

3000 zł/ rok |

|

Pracownik mieszka i pracuje w tej samej miejscowości (co najmniej dwa stosunki pracy lub stosunki pokrewne) |

250 zł/ mies. |

4 500 zł/ rok |

|

Pracownik nie mieszka w miejscowości, której pracuje (jeden stosunek pracy lub stosunki pokrewne) |

300 zł/ mies. |

3 600 zł/ rok |

|

Pracownik nie mieszka w miejscowości, której pracuje (co najmniej dwa stosunki pracy lub stosunki pokrewne) |

300 zł/ mies. |

5 400 zł/ rok |

Źródło: opracowanie własne

W przypadku, gdy nie mieszkasz w tej samej miejscowości, w której pracujesz – naliczone zostaną ci podwyższone koszty uzyskania przychodu, pod warunkiem, że nie otrzymałeś tzw. dodatku za rozłąkę lub zwrotu kosztów dojazdu. Wyjątek stanowi sytuacja, gdy zwrócone ci wydatki zwiększyły przychód, który podlega opodatkowaniu.

Jeśli natomiast został ci przydzielony dodatek za rozłąkę lub otrzymałeś zwrot kosztów dojazdu – wówczas koszty uzyskania przychodu naliczane są tak, jak w przypadku pracownika, który mieszka w tej samej miejscowości, w której pracuje.

Abyś miał naliczane podwyższone koszty uzyskania przychodu, gdy dojeżdżasz do pracy z innej miejscowości – musisz wcześniej złożyć stosowne oświadczenie swojemu pracodawcy. Wskaż w nim wyraźnie, że inna jest miejscowość, w której mieszkasz niż ta, w której pracujesz.

Jeśli w ciągu roku zmienisz miejsce zamieszkania – co będzie mieć wpływ na obniżenie kosztów uzyskania przychodu – złóż oświadczenie ponownie i poinformuj, że nie musisz już dojeżdżać do pracy z innego miasta czy wsi.

Koszty uzyskania przychodu – jak liczyć?

Celem wykazania w PIT-37 kosztów uzyskania przychodu jest rekompensata wydatków poniesionych w związku z wykonywaniem pracy. Zmniejszają one podstawę opodatkowania, co tym samym przekłada się na niższy podatek dochodowy.

Rekompensata może zostać naliczona zgodnie z wyliczeniami dla pracowników mieszkających i pracujących w tej samej miejscowości lub dla tych, którzy dojeżdżają. Koszty uzyskania przychodu mogą być jednak także odzwierciedleniem realnie ponoszonych wydatków. Wówczas konieczne jest przedłożenie pracodawcy dokumentów, które je potwierdzają. Najczęściej są to okresowe bilety imienne na przejazd do miejsca świadczenia pracy środkami transportu autobusowego, kolejowego, promowego lub komunikacji miejskiej.

Przykład obliczenia kosztów uzyskania przychodów

O ile nie stwarza trudności obliczenie kosztów uzyskania przychodu, jeśli miejsce zamieszkania i pracy jest stałe, o tyle taka trudność może pojawić się, jeśli w ciągu roku podatkowego zmienisz adres, pod którym przebywasz stale lub czasowo.

Jeśli przez pierwsze pół roku dojeżdżałeś do firmy z innej miejscowości, a przez kolejne sześć miesięcy mieszkałeś już w mieście lub na wsi, gdzie ulokowany jest twój zakład pracy – musisz wyliczyć koszty uzyskania przychodu osobno dla każdego półrocza.

Koszty uzyskania przychodów dla dojeżdżających i pracujących na podstawie jednej umowy – 300 zł/ mies.

Koszty uzyskania przychodów dla mieszkających i pracujących w tej samej miejscowości – 250 zł/ mies.

6 mies. * 250 zł = 1 500 zł

6 mies. * 300 zł = 1 800 zł

Twoje koszty uzyskania przychodu wynoszą 3 300 zł (1 500 zł+1 800 zł).

Koszty uzyskania przychodów związanych z przekazaniem praw autorskich

Nieco inaczej liczone są koszty uzyskania przychodu w przypadku osób, których praca wiąże się z przekazaniem praw autorskich. Są one wyższe i wynoszą:

- 50 proc. kosztów uzyskania przychodu z tytułu: zapłaty twórcy za przeniesienie prawa własności wynalazku, topografii, układu scalonego, wzoru użytkowego, wzoru przemysłowego, znaku towarowego lub wzoru zdobniczego,

- 50 proc. kosztów uzyskania przychodu z tytułu zapłaty opisanego powyżej i otrzymanej w pierwszym roku trwania licencji od pierwszej jednostki, z którą zawarto umowę licencyjną,

- 50 proc. kosztów uzyskania przychodu (pomniejszonego o składki na ubezpieczenia społeczne) z tytułu: korzystania przez twórców z praw autorskich i artystów wykonawców z praw pokrewnych lub rozporządzania przez nich tymi prawami.

W każdym z tym przypadków koszty uzyskania przychodu wynoszą 50 proc. przychodu, jednak nie mogą przekroczyć w skali roku kwoty 85 528 zł. Jest to wartość, która wyznacza granice pomiędzy pierwszym i drugim progiem podatkowym.

Jeśli jednak masz udokumentowane wydatki faktycznie poniesione, które są wyższe niż limit 50 proc. przychodu – wówczas masz prawo przyjąć wydatki w takie wysokości, w jakie faktycznie zostały przez ciebie poniesione. Nie obowiązuje wówczas limit 85 528 zł.

Powyższe limity dotyczą wyłącznie przychodów z tytułów określonych w art. 22 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych:

- działalności twórczej w zakresach: architektury (w tym architektury wnętrz i krajobrazu), inżynierii budowlanej, urbanistyki, literatury, sztuk plastycznych, wzornictwa przemysłowego, muzyki, fotografiki, twórczości audialnej i audiowizualnej, programów i gier komputerowych, teatru, kostiumografii, scenografii, reżyserii, choreografii, lutnictwa artystycznego, sztuki ludowej oraz dziennikarstwa,

- działalności artystycznej w dziedzinach: sztuki aktorskiej, estradowej, tanecznej i cyrkowej,

- działalności artystycznej w dziedzinach: dyrygentury, wokalistyki i instrumentalistyki;

- produkcji audialnej i audiowizualnej,

- publicystyki,

- działalności muzealniczej w dziedzinach: wystawienniczej, naukowej, popularyzatorskiej, edukacyjnej oraz wydawnicze,

- konserwatorstwa,

- prawa zależnego do tłumaczenia cudzego utworu,

- działalności: badawczo-rozwojowej (B+R), naukowej, naukowo-dydaktycznej, badawczej, badawczo-dydaktycznej, dydaktyki na uczelni.

Koszty uzyskania przychodów – umowy o dzieło i umowy zlecenie

Pracujący na podstawie umowy zlecenie i umowy o dzieło mogą odliczyć od przychodu (pomniejszonego o składki na ubezpieczenia społeczne) 20 proc. kosztów jego uzyskania. Warunkiem jest jednak, aby były to przychody:

- z wykonywanej osobiście działalności: artystycznej, literackiej, naukowej, trenerskiej, oświatowej i publicystycznej,

- z uprawiania sportu, stypendiów sportowych,

- sędziów prowadzących zawody sportowe,

- polskich arbitrów, biorących udział w procesach z podmiotami zagranicznymi,

- wykonujących czynności zlecone przez organ władzy lub administracji państwowej albo samorządowej, sąd lub prokuratora (np. biegli sądowi),

- płatników i inkasentów należności publicznoprawnych,

- udziału w komisjach powołanych przez organy władzy lub administracji zarówno rządowych, jak i samorządowych.

Koszty uzyskanego przychodu wynoszą w tych wypadkach 20 proc. przychodu i taką wartość uwzględnia płatnik w PIT-11. Jeśli jednak masz udokumentowane wydatki faktycznie poniesione, które są wyższe niż podany limit – masz prawo przyjąć wydatki w takie wysokości, w jakie faktycznie zostały przez ciebie poniesione.

Koszty uzyskania przychodów – obowiązki społeczne i obywatelskie

Pełnieniem obowiązków społecznych określa się realizację zadań związanych z funkcjami publicznymi. Jest to więc m.in. działalność poselska i senatorska, a także piastowanie stanowiska sołtysa, wójta czy radnego.

Osiąganie przychodu z tytułu pełnienie obowiązków społecznych i obywatelskich ograniczone jest limitem, którego nie można przekroczyć, nawet jeśli z dokumentów, które zgromadziłeś, wynika że faktycznie poniesione wydatki są wyższe.

Jeśli pełnisz obowiązki społeczne lub obywatelskie na podstawie jednej umowy, wówczas miesięczne koszty uzyskania przychodów wynoszą 250 zł miesięcznie (3 000 zł rocznie). W przypadku zawarcia większej liczby umów limit roczny jest nieco wyższy i wynosi 4 500 zł.

Koszty uzyskania przychodów – członkostwo w organach stanowiących osób prawnych

Osoby, które wchodzą w skład zarządów, rad nadzorczych i komisji mogą odliczyć od przychodów koszty w wysokości podobnej, jak to ma miejsce u pełniących obowiązki społeczne i obywatelskie.

Jeśli otrzymują przychody na podstawie wyłącznie jednej umowy – koszty uzyskania przychodów wynoszą 250 zł miesięcznie i nie więcej niż 3 000 zł rocznie. Jeśli jednak zawrą kilka umów, roczny limit kosztów uzyskania przychodów wyniesie 4 500 zł.

Wykonując obowiązki służbowe – ponosisz wydatki z tym związane m.in. w efekcie konieczności opłacenia biletów na przejazd środkami komunikacji miejskiej do siedziby firmy. Wydatki te to koszty uzyskania przychodu i jak nazw sugeruje pomniejszą twój przychód podczas rozliczania deklaracji podatkowej PIT-37. Ich wysokość nie jest stała – zależy od charakteru pracy oraz liczby umów, jakie zawarłeś, by pracować.

Źródła

- Broszura informacyjna do zeznania PIT-37 o wysokości osiągniętego dochodu (poniesionej straty) w 2020 roku, https://www.podatki.gov.pl/media/6634/broszura-pit-37-za-2020-przekazana-do-wydruku.pdf, dostęp: 03.08.2022 r.

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19910800350/U/D19910350Lj.pdf, dostęp: 03.08.2022 r.